Субъекты бизнеса любой формы собственности обязаны ежегодно отправлять в контролирующие органы сведения о среднесписочной численности работников. Этот элемент играет важнейшую роль в хозяйственной деятельности - так, именно на его основе производится классификация организаций по размеру бизнеса. Поэтому, значение численности включается в большое количество отчетов, которые отправляются в статистику и налоговую службу.

Среднесписочная численность это специально рассчитываемый элемент который отражает, какое в среднем количество сотрудников трудилось в субъекте бизнеса в отдельный временной промежуток.

Такое значение обязан рассчитывать каждый субъект бизнеса, у кого есть нанятые работники. Временной отрезок для расчета, в зависимости от потребности, может выбираться любым - месяц, квартал, полугодие, год и т. д.

Но даже при расчете различных временных промежутков, сама технология получения показателя от этого не изменяется.

В 2014 году было сделано послабление для предпринимателей - они теперь могут не оформлять сведения о среднесписочной численности работников, если выполняют работу самостоятельно, без найма сторонних работников.

Внимание: одним из важных направлений применения полученного элемента, является разделение субъектов бизнеса по группам, исходя из количества задействованных работников. А это, в свою очередь, определит возможность использования того либо иного налогового льготного режима. Также списочная численность применяется для определения средней зарплаты по организации.

Срок хранения отчета в архиве субъекта бизнеса составляет 5 лет.

Сроки сдачи отчета о среднесписочной численности в 2019 году

День, до которого субъект бизнеса обязан предоставить контролирующим органам отчет о среднесписочной численности зависит от функционирования самого субъекта:

- ИП и фирмы, которые давно осуществляют деятельность - обязаны сдавать отчет до 20 января года, который идет за годом отчета. Если такой день приходится на выходной или праздник, то срок сдвигается вперед до первого рабочего дня. В 2019 году 20 января - это воскресенье, поэтому отчет нужно будет предоставить до 21 января 2019 года.

- Среднесписочная численность для вновь созданных организаций должна подаваться до 20 дня месяца, который следует за месяцем создания компании. Второй раз при нужно будет отправить отчет по графику, по завершении календарного года. Таким образом, для вновь созданного ООО определено две даты, в какие в первый год существования нужно будет подать отчет.

- Если ИП либо компания закрываются, то завершающий раз отчет нужно передать в день изъятия субъекта бизнеса из государственного реестра.

Куда сдается отчетность

В законе сказано, что передавать отчет о средней численности компания должна в ту ФНС, какая находится по месту ее расположения. В случае, когда у компании имеются филиалы либо обособленные подразделения, все сведения сводятся в единый отчет, какой передает головная компания.

ИП, у каких присутствуют наемные работники, должны отправлять отчет по адресу своей регистрации либо фактического проживания.

Внимание: если ИП зарегистрирован в одном субъекте, а деятельность ведет в другом, он все равно должен передавать отчет о численности в ФНС по адресу своей регистрации.

Способы сдачи сведений

Этот бланк разрешено сдавать как в бумажном варианте, так и в электронной форме, для сдачи существуют несколько способов:

- Сдать заполненный отчет можно на бумаге лично в руки инспектору, либо через доверенное лицо с предоставлением доверенности. Бланк нужно составить в двух копиях, одна останется в ФНС, а вторая с отметкой о получении вернется назад субъекту бизнеса;

- Отправление почтой в конверте при помощи заказного письма;

- Через сеть интернет, воспользовавшись услугами ЭДО. При этом сам файл необходимо подписать квалифицированной подписью.

Внимание: в некоторых регионах при сдаче отчета на бумаге, также требуется предоставить еще и файл на флэшке либо другом носителе. Перед посещением госоргана рекомендуется прозвонить и уточнить данную необходимость.

Скачать бланк и образец заполнения формы УНД 1110018

Файлы:

Как заполнить отчет по форме КНД 1110018

Бланк форма КНД 1110018 не представляет большой сложности при заполнении. Но перед тем, как это делать, нужно выполнить определение самого значения средней численности по списку.

В верхней части бланка проставляются коды ИНН и КПП, а рядом - номер листа. Он всегда будет 001. Необходимо помнить что если бланк заполняет компания, у нее в поле ИНН будут две пустые клетки, которые нужно просто прочеркнуть. Если же отчет составляет ИП, то у него будет отсутствовать код КПП, который также целиком прочеркивается.

На следующем этапе в документ вписывается ФНС, куда направляется бланк - сначала это необходимо сделать словами, после чего проставить код цифрами.

На следующем этапе в документ вписывается ФНС, куда направляется бланк - сначала это необходимо сделать словами, после чего проставить код цифрами.

Следующим шагом нужно внести дату, по состоянию на какую предоставляются сведения:

Следующим шагом нужно внести дату, по состоянию на какую предоставляются сведения:

- В случае, когда составляется плановый годовой отчет, то сюда вписывается 1 января текущего года.

- Если же сдача отчета выполняется по причине создания субъекта бизнеса, либо его закрытия, то здесь нужно указать 1 число месяца, идущего за месяцем данного события.

На следующей строке располагается поле, в которое нужно вписать численность. Оно заполняется слева направо, если какие-либо клетки останутся пустыми, их необходимо прочеркнуть.

Нижняя часть отчета делится на две части, субъекту бизнеса необходимо заполнять только левый столбец.

Заполнение зависит от того, кто предоставляет заполненный бланк:

Заполнение зависит от того, кто предоставляет заполненный бланк:

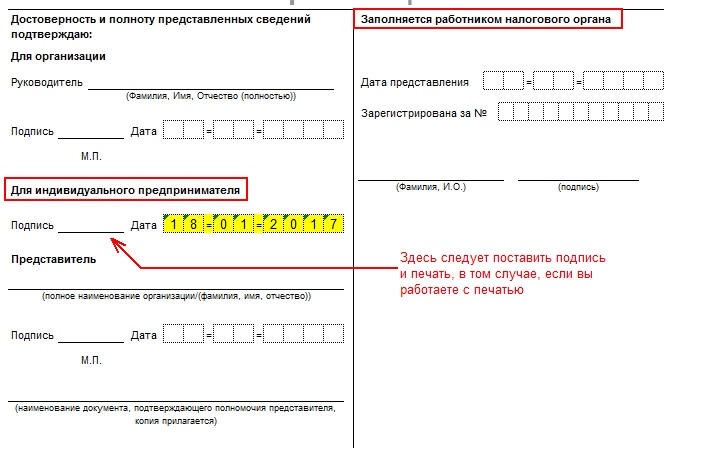

- Сам директор проставляет свои ФИО, дату подачи документа и визирует личной подписью;

- Предприниматель должен указать дату сдачи и завизировать подписью;

- В случае, когда отчет сдается по доверенности, необходимо указать ФИО доверенного лица либо наименование компании. Также указывается дата сдачи и все визируется подписью. В нижней графе необходимо проставить данные об оформленной доверенности. Сам бланк доверенности прикрепляется к бланку как приложение.

Как рассчитать среднесписочную численность работников

Выполнение такого расчета на предприятии, как правило, выполняет бухгалтер либо кадровик.

Поскольку данный показатель имеет большое значение для деятельности организации, к его расчету необходимо подходить со всей ответственностью, поскольку должна соблюдаться высокая точность его определения.

Ведь на основе полученного результата для компании может определяться возможность использования льготного режима налогов. Также контролирующий орган имеет право в любой момент перепроверить правильность расчета.

Данные для расчета показателя выбираются из документов по учету времени, распоряжений на прием, увольнение работников и иных аналогичных бланков.

Большинство бухгалтерских компьютерных программ производят расчет показателя автоматически, на основании введенных в них данных. Но даже в этом случае рекомендуется перепроверить расчет, а также источники получения информации.

Работник должен понимать процесс расчета показателя, чтобы проверить его на любом из этапов.

Шаг 1. Расчет числа работников в каждый из дней месяца

На этом шаге нужно определить количество работников, которые в каждый день месяца имели действующие трудовые соглашения с субъектом бизнеса. В данное число обязательно входят сотрудники, которые в этот день болеют, находятся в , либо отправились в командировку.

Также из расчета исключаются следующие люди:

- Если они осуществляют трудовую деятельность как совместители (их учитывают по основному месту труда);

- Выполняющие работы по ;

- Сотрудницы, которые находятся в декрете, либо производят уход за детьми до 3-х лет;

- Работники, которые по работают сокращенный день. В то же время, если данное условие установлено в силу ограничений законодательства, то брать их в расчет необходимо.

В выходные и праздничные дни месяца необходимо число работников принимать в том же количестве, как они были в предшествующий им рабочий день. Из этого выходит несколько нюансов - если сотрудник уволился в пятницу, то в расчете численности он будет еще присутствовать субботу и воскресенье.

Внимание: если у компании нет ни одного привлеченного работника, но есть назначенный директор (даже если ему не выплачивается зарплата и не производятся отчисления), за каждый день месяца указывается численность 1 человек.

Шаг 2. Определение месячной среднесписочной численности работников с полной занятостью

На этом шаге определяется количество работников в каждом из дней месяца, которые работают целый рабочий день. Далее это число делится на количество календарных дней в месяце расчета.

ССЧпол =(ЧИС1+ЧИС2+…+ЧИС31)/ДНИмес, где

ССЧпо л - это средняя численность работников с полным трудовым днем за месяц;

ЧИС1, ЧИС2, ЧИС3 - это число работников с полным трудовым днем за каждый календарный день месяца;

ДНИмес - количество дней по календарю в месяце расчета.

Результирующий показатель необходимо округлить по математическим правилам до сотого знака.

Пример расчета. В июле 2017 года 31 календарный день. С 1 по 14 число в компании трудилось 38 человек, с 15 по 22 число - 37 человек, с 23 по 31 число - 41 человек. Определим численность.

Средняя численность работников с полной занятостью равна:

(14х38+8х37+9х41)/31 = 38,61 чел.

Шаг 3. Определение месячной среднесписочной численности работающих с частичной занятостью

Для расчета этого показателя нужно определить общее число часов, которые отработали за месяц сотрудники с частичной занятостью. Если у кого-то из них в месяце расчета был период отпуска либо болезни, то на эти дни количество часов устанавливается по предшествующему рабочему дню.

После того, как определено количество часов, производится непосредственно расчет численности. Чтобы ее посчитать, нужно сумму отработанных часов разделить на произведение числа рабочих дней в месяце и нормы рабочих часов для полного дня работы.

ССЧчас = ЧАСчз/НОРдн*НОРчас, где

ССЧчас - средняя численность за месяц работающих на неполном дне,

ЧАСчз - количество часов, которые в сумме отработали сотрудники на неполном дне,

НОРдн - число рабочих дней в месяце

НОРчас - закрепленная нормативная продолжительность рабочего дня. Если фирма работает по 40-часовой неделе, то ее значение равно 8 часам, при 32 -часовой неделе - 7,2 часа.

Полученный результат также необходимо округлить до сотой доли.

Пример расчета. В июле работники с частичной занятостью отработали в сумме 242 часа. Компания работает по 40-часовой рабочей неделе, число рабочих дней в июле - 22.

Расчет численности: 242/(8*22)=1,38 человек.

Шаг 4. Определение среднемесячного числа всех сотрудников

Этот показатель получается путем сложения полученной ранее численности сотрудников с полной занятостью и частичной занятостью.

Для расчета применяется следующая формула:

ССЧмес =ССЧпол+ССЧчас, где

ССЧмес - общая средняя численность за месяц;

ССЧпол - месячная численность работников, трудящихся полный рабочий день;

РССЧчас - месячная численность работников, трудящихся в режиме частичного дня.

Итоговый результат необходимо округлить до целого числа по требованиям математики. Это значит, что итог менее 0,5 отбрасывается, а больше этого значения округляется вперед до 1.

Пример расчета. Используя полученные ранее значения найдем численность за месяц:

38,61+1,38=39,99

Это значение нужно округлить до 40.

Шаг 5. Расчет годовой среднесписочной численности сотрудников

Для определения данного показателя за год нужно брать рассчитанные значения среднесписочной численности за месячные периоды. При расчете этого показателя необходимо сложить все месячные значения среднесписочной численности и разделить полученный результат на количество месяцев – на 12.

ССЧг =(ССЧя+ССЧф+…+ССЧд)/12, где

ССЧг - показатель среднесписочной численности за рассматриваемый год.

ССЧя , ССЧф , и т. д. – среднесписочная численность за январь, февраль, март и т. д.

Показатель среднесписочной численности не должен включать дробные числа, поэтому согласно правилам математики его необходимо после расчета округлять.

Законодательством предусмотрены особенности определения среднесписочной численности для зарегистрированных в текущем году предприятий.

Внимание: особенность данного метода предполагает что для расчета необходимо суммировать показатели среднесписочной численности только с момента открытия компании. Однако в знаменателе формулы все равно необходимо ставить количество месяцев – 12. Данное значение не корректируется с учетом периода осуществления деятельности организацией.

Показатель среднесписочной численности применяется и в промежуточной отчетности, которая представляется за квартал, полугодие, 9 месяцев. Для определения этих значений может применяться выше рассмотренная формула.

Только данные берутся за нужное количество месяцев, а в знаменателе необходимо выставлять цифру, соответствующую каждому периоду расчета. Например для квартальной численности - 3, полугодовой - 6, 9 месяцев - 9.

Штраф за не сдачу сведений о среднесписочной численности

Ответственность хозяйствующего субъекта за несвоевременную сдачу отчетности, содержащей сведения о среднесписочной численности, а также за непредставление данной формы устанавливается НК РФ.

Нормативно размер штрафных санкций, которые могут быть назначены субъекту бизнеса за нарушение законодательства и непредставления отчет, определен двухстами рублями.

В законе закреплено, что данные меры наказания могут распространяться на ответственного работника, на которого возложены функции по подготовке и направлению в ИФНС отчетов о среднесписочной численности. Размер штрафа для него может варьироваться от 300 до 500 рублей.

Не стоит забывать, что также один момент – если субъекта привлекли к ответственности за нарушение сроков или непредставление отчета о среднесписочной численности, то обязанность по его представлению сохраняется все равно за ним.

Важно: за повторное нарушение нормативные акты устанавливают увеличение штрафных санкций в два раза.

Информация, предоставляемая вами о среднесписочной численности персонала, необходима для ведения статистики и контроля вашего бизнеса налоговой инспекцией. Участковым налоговым инспектором принимается отчет данных о численности персоналу по среднему списку за предыдущий календарный год (статья 80 НК РФ).

ФАЙЛЫ

- Сдавать ДО 20 января текущего года.

- ИП, работающие без работников с 2014 года освобождены от сдачи среднесписочной численности.

- Филиалы зарубежных компаний также обязаны подавать данный отчетный документ.

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Названия организаций

Немного упростите для себя процесс заполнения в блоках, где это возможно. В поле о наименовании налогового органа не обязательно вписывать полное название. Понятно, что места не так и много, чтобы вписать всё. Сократите название – впишите аббревиатуру согласно общепринятым правилам.

Важно! Это правило упрощения не распространяется на заполнение названии вашей организации. Название фирмы должно быть записанным полностью по уставной документации.

Данные о предпринимателе

ИП четко вписывает свои ФИО без каких-либо сокращений. Если документы подает его представитель, нужно заполнить в соответствующих графах его полные ФИО и данные о документе, удостоверяющего его личность.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь .

Проставляем дату . Заполненный бланк нужно подать строго до двадцатого января текущего года . Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

Заполняем только свои графы . Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Что если вы просрочили представление вышеперечисленных сведений?

За несвоевременную подачу или игнорирование предоставления отчета для налогового контроля бизнес-деятельности, вы рискуете быть оштрафованным на сумму около 200 рублей . Худший вариант развития событий – административное наказание.

Одним из важных показателей, который необходимо регулярно определять, является сведения о среднесписочной численности работников. В первую очередь, на его основании происходит отнесение хозяйствующего субъекта к одной из групп ведения бизнеса, в соответствии с количеством работающих там людей. Поэтому, списочная численность указывается на многих отчетах, подающихся в ФНС и органы статистики.

Среднесписочная численность это информация о том, какое количество в среднем сотрудников работало в компании в определенный промежуток времени.

Этот показатель нужно рассчитывать в каждом хозяйствующем субъекте, который привлекает наемных работников. При этом при его определении можно брать совершенно различные промежутки времени - один месяц, три (квартал), весь год и т. д.

Однако несмотря на период, за который необходимо произвести расчет, методика для всех случаев применяется одна и та же.

Внимание!

Предпринимателям не обязательно отправлять сведения о среднесписочной численности работников. Однако это правило действует только в том случае, если ИП не привлекает наемных сотрудников. Данное положение вступило в силу с 2014 года.Одним из основных способом использования показателя является разделение субъектов бизнеса по их размеру. Средняя численность является одним из критериев, позволяющих применять льготные режимы налогообложения, предусмотренные законодательством. Также на основе него производится расчет многих других важных статистических данных. Например, средняя зарплата.

Сроки сдачи отчета среднесписочной численности в 2018 году

Исходя из ситуации, при которой подается отчет о численности, выделяют три срока:

- На общих основаниях для действующих организаций и предпринимателей - до 20 января идущего за отчетным года. Если эта дата приходится на выходной либо праздник, то сдача передвигается вперед на ближайший рабочий день; Таким образом в 2018 году форму необходимо предоставить до 22 января.

- Среднесписочная численность работников при открытии ООО также обязательна к расчету, как и для давно действующих. Только в этом случае по закону произвести расчет и предоставить сведения нужно до двадцатого числа идущего далее месяца после внесения сведений в ЕГРЮЛ. После этого новые организации должны на общих основаниях подать сведения о среднем числе сотрудников по завершении года. Таким образом, форма КНД 1110018, содержащая среднюю численность, подается ими дважды за первый год.

- Если происходит закрытие предпринимательства либо юридического лица - отчет необходимо отправить в день исключения из реестра.

Куда сдается отчетность

Законодательство определяет, что отчет о среднесписочной численности организации подают в ту ФНС, которые действуют в месте их размещения. Если компания состоит из внешних подразделений или филиалов, то все данные объединяются в один отчет, который отправляет головная компания.

Предприниматели, у которых есть наемные работники, должны отправить отчет форма КНД 1110018 по адресу их регистрации либо прописки.

Важно! Если предприниматель занимается деятельностью на территории другой ФНС, чем та, где был принят на учет, то подавать сведения о средней численности ему необходимо все равно по месту получения регистрационных документов.

Способы сдачи сведений

Этот отчет можно формировать и отправлять как на бумажном бланке, так и при помощи специальных компьютерных программ.

Установлено несколько способов, при помощи которых можно отправить отчет в ФНС:

- Самостоятельно подать инспектору заполненный бумажный бланк, либо попросить своего представителя, для которого оформлена соответствующая доверенность. При этом сам отчет должен быть составлен в двух копиях, на одной из которых ставится отметка о приеме, а второй остается в ФНС;

- При помощи заказного письма с описанным вложением;

- При помощи специального оператора связи в электронном виде. Для этого способа необходимо иметь квалифицированную электронную подпись.

В некоторых регионах инспектор при сдаче бумажного варианта просит также предоставлять флешку с записанным на нее файлом отчета.

Бланк и образец отчета о среднесписочной численности сотрудников по форме КНД 1110018 в 2019 году

2019 скачать бесплатно в формате Word.

Как заполнить отчет по форме КНД 1110018

Внесение данных в отчет форма КНД 1110018 является несложным. Однако предварительно необходимо произвести расчет самого показателя средней численности. Подробнее как сделать расчет описано ниже.

В верхней части бланка проставляется ИНН и КПП субъекта, который сдает бланк, а также номер страницы. Поскольку это титульный лист, то здесь ставится «001».

Если отчет заполняется организацией, то у нее в ИНН содержится только 10 цифр, и оставшиеся в конце две незаполненные клетки нужно прочеркнуть. У предпринимателей нет кода КПП - они это поле не заполняют, а также прочеркивают.

Ниже указывается полное название организации либо Ф.И.О. предпринимателя. Делать это нужно без сокращений.

Следующим этапом записывается дата, на которую подаются сведения о численности:

- Если отчет сдается планово, то обычно тут проставляется 1 января года, в котором подается бланк.

- Если же это происходит по причине создания либо ликвидации, то здесь тогда указывается 1 число месяца, который идет за месяцем организации (ликвидации).

Ниже под датой записывается показатель численности. Лишние клетки прочеркиваются.

- Если его сдает сам руководитель, то записывается его Ф.И.О., ставится дата отправления и личная подпись руководителя;

- Если отчет сдает предприниматель, он ставит свою роспись и дату отправления, при этом ФИО в поле не заполняется;

- Если отчет отправляется представителем, то необходимо внести полные Ф.И.О. лица, или же название организации, подпись и дату подачи. Также ниже заносятся реквизиты доверенности на подачу отчета. Ее же необходимо прикрепить к отчету в качестве приложения.

Как рассчитать среднесписочную численность работников

Обычно определением этого показателя на предприятии занимается бухгалтер, или кадровый работник.

В связи с тем, что средняя численность имеет большое значение, к ее вычислению нужно подходить ответственно, чтобы обеспечить максимальную точность расчета. Ведь на его основании будет определяться, к примеру, право на использование льготного режима. Кроме этого, контролирующий орган сам может его перепроверить.

Первоначальную информацию для расчета нужно получать из документов по учету рабочего времени, оформленных приказов на прием, перевод, увольнение работников и других.

Компьютерные программы по ведению кадрового либо бухгалтерского учета дают возможность произвести расчет автоматически. Однако в этом случае все равно нужно проверить источники информации, используемые в этом случае.

Шаг 1. Рассчитать численность на все дни месяца

На первом этапе ответственный сотрудник должен определить количество работников, которые выполняли трудовые обязанности в компании каждый день каждого месяца. Для рабочего дня этот показатель формируется из количества людей, с которыми на этот день заключены трудовые соглашения, включая всех тех, кто находится на больничном, либо в .

Из расчета выбрасываются:

- Оформленные по совместительству, у которых это не основное место работы;

- Выполняющие работы по договорам подряда;

- Работницы, которые находятся в декрете, либо отпуске по уходу за малышом;

- Сотрудники, у которых подписанное соглашение предусматривает сокращенный рабочий день. Однако если короткий день определен на законодательном уровне, то такого работника нужно включать в расчет.

Для выходных и рабочих дней численность в этот день принимается по количеству сотрудников в идущий перед ним рабочий день. Это значит, что если трудовое соглашение было прекращено в пятницу, то это работник будет еще участвовать в определении средней численности в субботу и воскресенье.

Внимание! Если у организации в этот день не было ни одного наемного работника с действующим трудовым соглашением, то численность за него принимается как «1» – в любом случае, необходимо учитывать директора, который закреплен в регистрационных документах, даже если ему зарплата не начисляется.

Шаг 2. Определение количества сотрудников, которые работают полный день, за каждый месяц

Этот показатель рассчитывается путем сложения числа работников, которые имеют контракты на каждый день месяца, и затем деления результата на общее число дней месяца.

РаботП=(День1+День2+..+День31)/Число дней месяца,

Где Д1, Д2 и т. д. – количество оформленный работников в каждый день этого месяца.

Вам будет интересно:

Электронная сдача отчетности: в каком случае обязательна, что нужно, операторы, стоимость, бесплатные способы

Например: В месяце 30 дней. С 1 по 14 число работало 21 человек, с 15 по 21 число - 18 человек, с 22 по 31 число - 19 человек.

Численность работников за этот месяц будет составлять: (14х21 + 7х18 + 10х19)/31 = 19,67 человек.

Внимание! По правилам расчета итоговый результат нужно округлить до второй цифры после запятой.

Шаг 3. Определение средней численности сотрудников с частичной занятостью

В первую очередь на данном этапе считается число часов, приходящихся на трудовую деятельность работающих с неполной занятостью за календарный месяц. При этом действует правило о том, что количество часов в отпуске или на больничном равняется числу часов в предшествующий день работы.

После этого можно произвести расчет среднего числа таких занятых. С этой целью полученное выше значение необходимо разделить на число часов работы за этот месяц, которое определяется как произведение дней работ на рабочие часы.

РАБч=ЧАСнеп/(РАБДН*РАБЧЧАС) , где

РАБч - среднесписочная численность частично занятых работников;

ЧАСнеп - количество часов, которое фактически приходится на работу частично занятых работников.

РАБДН – число дней работы в месяце (норма);

РАБЧАС - продолжительность полного рабочего дня. Для 40-часовой недели этот показатель равен 8 часам, при 32-часовой берется 7,2 часа.

Например. Иванова И.П. отработала в июле 2017 года 15 дней по 7 часов. На предприятии установлена 40-часовая рабочая неделя, норма рабочих дней в июле 2017 года равна 21 дню.

Расчет среднесписочной численности:

(15*7)/(21*8)=0,63

При этом полученное значение необходимы округлять до сотых, используя правила математики.

Шаг 4. Расчет численности всех сотрудников за месяц

Среднесписочная численность всех работников определяется путем суммирования полученных значений среднего числа работника по каждому типу.

Определенный результат необходимо будет округлить до целого числа, учитывая правило, согласно которому дробная часть до 0, 5 отбрасывается, а свыше 0,5 - считается как 1.

РАБМ=РАБП+РАБч , где

РАБМ - среднее число работников за месяц;

РАБП - среднее число сотрудников с полной занятостью;

РАБЧ - среднее число сотрудников с частичной занятостью.

Например. Исходя из данных предыдущих примеров определим среднее число работников за месяц:

19,67+0,63= 20,3

После округления результат будет равен 20.

Шаг 5. Расчет среднего числа работников за весь год

Годовой показатель формируется на основании полученных данных по среднесписочной численности за каждый месяц года.

С этой целью нужно среднее число работников фирмы за каждый месяц сложить и разделить на 12.

РАБГ=(РАБМ1+РАБМ2+…+РАБМ12)/12 , где

РАБГ – среднесписочная численность за год

РАБМ1 , РАБМ2 и т. д. – среднее число за январь, февраль, и т. д.

Полученный результат округляется согласно правилам математики.

Особенностью данного расчета является то, что если фирма начала работать не в начале года а, к примеру, в июле, то в формуле все равно делителем будут число 12.

Внимание! Часто помимо годовой средней численности нужно определить квартальную или же среднее число работников за полугодие. Используется данный алгоритм расчета этого показателя, только суммируются показатели за необходимое число месяцев, и делятся полученный итого на соответствующее число этих периодов.

Штраф за не сдачу сведений о среднесписочной численности

Налоговое законодательство устанавливает административную ответственность, если форма КНД 1110018 была отправлена с нарушением установленных сроков, или же вообще не сдана.

Наказание штрафом в сумме 200 рублей грозят хозяйствующему субъекту за несвоевременное направление отчета в ИФНС.

Существует также наказание ответственного лица в организации за составление и сдачу, которое допустило нарушение сроков отправление отчета. Для него штраф может изменяться от 300 до 500 рублей.

При этом обязательно нужно учитывать, что применение штрафных санкций к нарушителям не снимает с фирмы обязанности по отправлению отчета о средней численности в налоговую.

Внимание! Нормы НК РФ предусматривают за повторную несдачу этого отчета наказание как для компании, так и для ее ответственных лиц штрафами в двойных размерах.

Сведения о среднесписочной численности работников по предыдущему календарному году подается в налоговую до 20 января. Этот день в 2020 году выпадает на выходной, а значит крайний срок сдачи среднесписочной численности переносится на 22 января, понедельник.

Кто сдает среднесписочную численность

Важно! Крайний срок для отправки сведений о среднесписочной численности за 2017 год для организаций и ИП 22 января 2020 года.

Предприниматели также обязаны сдавать сведения, но только те ИП, у которых нет работников, а точнее не было в 2017 году. Если работников у ИП в этот период не было, то и сдавать сведения не нужно, в том числе и нулевой расчет.

Представленные сведения будут влиять на право организаций и ИП в применении специального налогового режима, а также на обязанность представлять в налоговую отчеты в бумажном или электронном виде, обязанность по уплате или освобождение от НДС и др. Сделать это нужно в установленный законодательством срок.

Обособленные подразделения самостоятельно в налоговый орган сведения не представляют. Они подготавливают расчет и направляют его в головной офис, а уже головная организация сдает сведения по всей компании, включая все подразделения.

Срок сдачи для вновь зарегистрированных организаций

Рассмотрим на примере ⇓

Компания ООО «Континент» зарегистрировалась в качестве юридического лица в августе 2017 года. Первый раз сведения ООО «Континент» должно подать до 20 сентября 2017 года, по состоянию на 1 сентября 2017 года. А второй раз сведения нужно подать уже по итогам года, до 22 января 2020 года, по состоянию на 1 января 2020 года.

А как быть, если зарегистрировалась организация в начале года, то есть в январе. Все организации должны будут подготовить сведения в срок до 20 числа, а как быть только что зарегистрированной организации?

Для ответа на вопрос разберем еще один пример, когда организация ООО «Веста» зарегистрировалась только в январе 2020 года. Нужно ли сдавать сведения до 22 января 2020 года? ООО «Веста» за 2020 год нужно будет предоставить сведения также дважды. Первый раз – до 20 февраля 2020 года, по состоянию на 1 февраля. Второй раз сведения нужно будет подать уже в 2020 году, вместе с другими организациями в срок до 20 января 2020 года. Таким образом в январе 2020 года, а именно до 22 числа ООО «Веста» подавать сведения не нужно.

Важно! Организациям и ИП, которые зарегистрировались в январе 2020 года подавать сведения о среднесписочной численности не нужно. Они должны предоставить сведения только по состоянию на 1 февраля 2020 года, крайний срок подачи при этом – не позднее 20 февраля 2020 года.

Как сдавать сведения о среднесписочной численности

Форма, по которой подаются сведения по численности персонала организации – это форма №ММ-3 25/174@, утвержденная приказом ФНС РФ от 29.03.2007г. Представляются сведения в ту ИФНС, где организация или ИП стоит на учете. Если в организации есть обособленные подразделения, то отдельно отчитываться они не должны. Сведения в налоговую представляет головная организация по всем сотрудникам, включая обособленные подразделения.

Сдать сведения можно как в бумажном, так и в электронном виде. На бумаге сведения подаются лично в ИФНС, либо отправляются по почте. Сдавать таким образом сведения могут только те организации, численность персонала которых не превышает 200 человек. Для тех организаций, численность которых более 200 человек обязаны представлять сведения только в электронном виде.

Ответственность за несвоевременное представление среднесписочной численности

Штрафные санкции за непредставление или несвоевременное представления сведений предусмотрены НК РФ КоАП РФ:

- 200 рублей – на организацию

- 300 – 500 рублей – на руководителя.

Штраф ИФНС обычно накладывают только на организацию. Оштрафовать руководителя можно только по решению суда, то есть для того, чтобы ИФНС могла взыскать штраф с руководителя, ей придется обратиться в суд.

Оплата штрафа не освобождает организации от сдачи сведений. Организация обязана представить сведения вне зависимости от оплаты штрафа.

Помимо штрафов за несвоевременную сдачу отчетов налоговая вправе заблокировать счет компании или ИП. Но требование распространяется только на налоговые декларации, либо требования по уплате налога, пени или штрафа. Что же касается сведений о среднесписочной численности, то за их несвоевременное представление заблокировать расчетный счет ИФНС не вправе.

Кого включают в среднесписочную численность

Следующих работников в обязательном порядке учитывают при расчете среднесписочной:

- которые находятся в командировке;

- которые находятся на больничном;

- кто трудится удаленно;

- кто находится в отпуске (ежегодном или дополнительном);

- сотрудники, у которых в день расчета выходной;

- работники в отгуле;

- работники, у которых есть прогулы.

Следующий перечень содержит тех лиц, которые при расчете среднесписочной учитываться не должны:

- внешние совместители;

- работающие по гражданско-правовому договору;

- работницы, которые находятся в отпуске по беременности и родам (либо в связи с усыновлением);

- работницы, которые находятся в отпуске по уходу за ребенком.

Формула расчета среднесписочной численности

Ниже представлена формула для расчета среднесписочной численности:

СЧ = СЧм / М,

СЧ – среднесписочная численность за период,

СЧм – среднесписочная численность по каждому месяцу периода,

М – количество месяцев в периоде.

По каждому месяцу среднесписочная численность определяется следующим образом:

СЧм = СПп + СПн,

СПп – среднесписочная численность с полным рабочим днем;

СПн – среднесписочная численность с неполным рабочим днем.

Численность (списочная) сотрудников в ООО «Континент» в ноябре 2017 года составила с 1 по 20 число – 62 человека, с 21 по 30 число – 38 человек. Два сотрудника в этом месяце находились в декретном отпуске, соответственно, из расчета их следует исключить. Произведем расчет:

(62 – 2) х 20 дней + (38 – 2) х 10 дней = 1 200 + 360 = 1 560 человек

Среднесписочная численность сотрудников в октябре составит:

1 560 / 30 = 52 человека

В ООО «Континент» установлена 5-дневная рабочая неделя с продолжительностью рабочего дня в 8 часов. Три сотрудника трудятся неполный рабочий день, равный 5 часам.

В ноябре 2 из этих сотрудников отработали 21 рабочий день, а один – только 15 рабочих дней.

Определим общее количество человеко-дней:

5 / 8 х 21 х 2 + 5 / 8 х 15 х 1 = 26,25 + 9,375 = 36 чел/дней

Среднесписочная численность по этим сотрудникам за ноябрь составила:

36 / 21 = 1,71 чел.

Законодательная база

| Законодательный акт | Содержание |

| Письмо Минфина России №03-02-07/1/4390 от 04.02.2014 | «О постановке на учет в налоговом органе, а также о представлении единой (упрощенной) декларации и сведений о среднесписочной численности работников вновь созданной организацией, не имеющей объектов налогообложения и наемных работников» |

| Статья 126 НК РФ | «Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля» |

| Статья 80 НК РФ | «Налоговая декларация, расчеты» |

| Статья 15.6 КоАП РФ | «Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля» |

| Письмо Минфина России №03-02-07/1-38 от 14.02.2012 | «По вопросу отчета головным офисом за свои филиалы» |

Любая организация/ИП в процессе деятельности сталкивается с необходимостью расчета численности. Информация может быть предоставлена внешним и внутренним пользователям в установленной законом или произвольной форме.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Суть вопроса

Численность работников бывает: списочная, средняя и среднесписочная. Для разных целей нужно определять разную численность. Общим показателем признается численность средняя – она наиболее полно охватывает все категории работников. Следом идет списочная численность, а из нее рассчитывается среднесписочная.

Причина составления

Поводов для составления справки может быть несколько. Главный — это требования налогового законодательства.

Работники ИФНС определяют, какие организации/предприниматели должны подавать отчеты в бумажном, а какие в электронном виде на основании среднесписочного показателя.

Если цифра не превышает за год 100 человек, отчитываться можно на бумажных декларациях. Поэтому все юридические лица и предприниматели должны отчитываться с 2008 года за предыдущий по календарю год о среднесписочной численности. Справка также составляется при создании, реорганизации, ликвидации, закрытии предприятия.

Средняя численность применяется для подтверждения права на УСН, расчете ЕНВД по определенным услугам, таким как – ремонт, мойка автомобилей, ветеринарные, бытовые услуги. Также для льготного подтверждения организациям, имеющим в составе работников-инвалидов.

Сведения о среднесписочной численности не относятся к декларациям, поэтому непредставление грозит организации и руководящим лицам штрафами:

- в размере 200 рублей – на юридическое лицо или предпринимателя;

- в размере 300 – 500 рублей – на должностное лицо.

Кроме того, справки о численности в произвольной форме могут понадобиться банкам, кредитным учреждениям, собственникам фирмы и другим пользователям.

Органы подачи

Среднесписочная численность в форме справки сдается всеми налогоплательщиками независимо от регистрационной формы:

- В органы ИФНС до 20 января за предыдущий год. Когда создается новое или реорганизуется старое юридическое лицо, справку следует предоставить до 20 числа месяца, следующего за месяцем создания или реорганизации. К примеру, регистрация фирмы была 18 мая, сдать справку нужно до 20 июня с отражением информации по состоянию на 01.06.

Кто подает:

- предприятия любого режима налогообложения и вида деятельности;

- индивидуальные предприниматели с работниками.

Кто не подает:

- индивидуальные предприниматели без работников – с 01.01.2014 г. (ст.80 НК РФ). За 2013 год отчитываться уже не надо.

Справка сдается по месту регистрации предпринимателя или по месту регистрации головного офиса организации.

- В ФСС и ПФР также подаются сведения о списочной численности в составе расчетов 4-фсс и РСВ-1.

- В органы статистики подаются сведения о средней численности по формам П-4, ПМ, мп-микро по необходимости.

Как составляется справка о численности работников организации? (образец)

Форма бланка о среднесписочной численности утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Для правильного заполнения разработаны рекомендации, приводимые в приложении к письму ФНС России от 26.04.2007 № ЧД-6-25/353а. Код формы КНД 11100018.

При составлении справки необходимо указать следующие данные:

- название документа;

- полное название органа ИФНС;

- полное название юридического лица или предпринимателя, делающего расчет;

- ИНН/КПП;

- численность по состоянию на нужную дату;

- дата заполнения бланка;

- расшифровка и подпись должностного лица.

Заполняется форма в двух экземплярах: один – для налогового органа, второй остается у заполнителя с отметкой и датой приема.

Подведя итог, следует отметить, что:

- среднесписочная численность подается в налоговые органы по форме с кодом КНД 11100018.

- данные о списочной численности предоставляются в ФСС и ПФР;

- информация о численности средней предоставляется в статистические органы.

Среднесписочная за период

Расчет производят на основе информации о списочной численности, учитываемой ежедневно, по среднеарифметической формуле с учетом необходимого периода – месяца, квартала или года. Сначала рассчитывается показатель за месяц, из него – квартальный и годовой.

При расчете следует руководствоваться Постановлением ФСГС № 56 от 09.10.2006 г., которое регламентирует правила отнесения категорий работников.

Для начала на основе табелей учета рабочего времени, кадровых документов необходимо рассчитать численность. В расчет берутся все сотрудники: находящиеся на работе, болеющие, отсутствующие.

В списочной численности не учитываются:

- владельцы предприятий без заработной платы;

- работники-ученики на основании договора на профессиональное обучение;

- военные;

- адвокаты;

- сотрудники, оформленные по гражданско-правовым договорам;

- лица, находящиеся за границей;

- сотрудники, направленные в другие предприятия и не получающие оплату за труд;

- сотрудники, подавшие заявление на увольнение и прекратившие работать раньше назначенной даты или не предупреждая администрацию;

- сотрудники, работающие по договорам с государственными предприятиями;

- внешние совместители.

Справка о среднесписочной численности выглядит так:

Входят в списочную численность:

- обычные сотрудники;

- командированные сотрудники при сохранении оплаты за труд, в том числе работники, командированные краткосрочно за границу;

- болеющие сотрудники;

- сотрудники с государственными полномочиями;

- прогульщики;

- сотрудники, оформленные на неполное время работы или на полставки. Время работы берется пропорционально. Исключение – категории лиц, имеющих право на сокращенное время работы в соответствии с законом: несовершеннолетние; лица, занятые в опасных условиях; кормящие мамы; инвалиды I и II группы (при расчете берутся за 1);

- принятые с испытательным сроком;

- надомники;

- лица специальных званий;

- временно работающие сотрудники других предприятий, если в прежней не сохраняется оплата за труд;

- практикующие студенты, если они оформлены по ТК;

- сотрудники в дополнительных отпусках по обучению и поступлению без оплаты труда, не берутся при определении среднесписочных данных;

- замещающие специалисты;

- сотрудники в отпуске без сохранения с согласия руководства;

- бастующие сотрудники;

- женщины в декретных отпусках либо в отпусках по усыновлению, не берутся при определении среднесписочных данных;

- сотрудники, взявшие отпуск для учебы и получающие оплату труда;

- работники в отпусках согласно ТК, в том числе увольняющиеся после отпуска;

- лица, находящиеся в отгулах;

- вахтовики;

- иностранцы;

- лица, находящиеся под следствием.

Рассчитывая информацию за месяц необходимо просуммировать ежедневные показатели, принимая во внимание, что дни выходных и праздничных берутся по последнему перед ними рабочему дню. Затем цифру делят на количество дней месяца по календарю и округляют до целого.

Информация за квартал/год рассчитывается так: суммируется информация за все месяца и делится на 3/12. Конечный итог необходимо округлить до целого, промежуточный итог за месяц в этом случае округлять не надо.

Документы, которые могут понадобиться при подсчете данных:

- приказы о приеме/увольнении;

- приказы об отпусках и переводах;

- приказы о командировках;

- личные карточки работников;

- табеля расчета рабочего времени;

- расчеты оплат труда;

- ведомости, содержащие сведения о выплатах и расчетах.

Смотрите также видео о подаче сведений о среднесписочной численности

Штатная

Штатная численность – это число сотрудников предприятия по штатному расписанию.

Этот термин используется при бизнес-планировании численности персонала в управленческих вопросах.

Может быть закреплена в уставных документах, но в основном это касается государственных учреждений, в коммерческих структурах используется редко в связи со сложностью этой процедуры.

Рассчитывается на основе трудовых норм, учитывая плановые невыходы по данным бухгалтерского учета.

Нормативы каждое предприятие разрабатывает самостоятельно.

Ш = Н х Кн,

где Ш – численность штатная,

Н – численность нормативная,

Кн – коэффициент невыхода плановый, определяемый как:

Кн = 1 + % невыходов/100

Часто нормативные данные о численности называются явочными, а штатные - списочными. Списочные данные должны совпадать с информацией из табелей, фиксирующих посещаемость на предприятии.

Правила подсчета списочных данных:

- Берутся все лица, оформленные по трудовым договорам.

- Берутся владельцы, получающие оплату за труд.

- Берутся как присутствующие, так и отсутствующие лица.

- Данные должны совпадать с данными в табелях.

Средняя

Средняя численность используется при подсчете различных коэффициентов деятельности: производительности труда, среднего уровня оплаты.

В среднюю численность также входят:

- Лица, оформленные по договорам гражданско-правового характера. Считаются как обычные сотрудники, принятые в организацию на полное время работы. Исключение составляют предприниматели.

- Совместители внешнего характера. Считаются как работники на неполном времени работы. Если получился небольшой цифровой показатель, оставляют после запятой один знак.

Средняя численность = среднесписочная численность + работники гпд + совместители внешние.

Нюансы расчёта

При расчёте численности работников следует учитывать некоторые осбенности процедуры:

- Если организация/предприниматель действует неполный месяц, при расчете численности берется число дней по календарю за месяц. Такая ситуация возможна у нового предприятия, у предприятия, работающего сезонно. Пример: предприятие зарегистрировали 18 сентября с сотрудниками в количестве 20. Численность за сентябрь = (20 чел. х 13 д.) / 30 д. = 8,66 чел., округляем до 9.

- Если организация/предприниматель действует неполный год, при подсчете всё равно делим на 12 месяцев.

- Если была процедура реорганизации или ликвидации, необходимо учитывать при расчете данные предшественников.

- Если работа на предприятии была приостановлена, применяются общие правила.

- Если работники работают по своему желанию неполный день, то в списочной численности они учитываются как целая единица, а в среднесписочной пропорционально времени работы. При этом следует помнить, что если неполное время работы связано с законом или инициативой работодателя, то такие лица учитываются как единица всегда.

Совместители

Учет ведется в зависимости от вида совместительства. Совместители внутреннего характера принимаются за единицу невзирая от того, на какую ставку оформлены. Совместители внешнего характера не считаются, так как их учитывают на основной работе.

Декретницы

Лица, находящиеся в декретном отпуске учитываются по-разному в зависимости от вида численности.

При расчете среднесписочных данных не берутся, но включаются в списочную численность.

Неполная ставка

Сотрудники, переведенные руководством на неполное время работы или оформленные с сокращенным по законодательству (например, инвалиды, несовершеннолетние лица, кормящие матери) временем работы, принимаются за единицу.

Сотрудники с неполным рабочим днем по своему желанию, берутся при расчете:

- пропорционально рабочему времени – при подсчете среднесписочной информации;

- как единица в день – при подсчете списочной информации.

При подсчете среднесписочной численности в месяц для лиц с неполным рабочим днем следует руководствоваться следующей формулой:

время работы таких сотрудников в часах за месяц всего / длительность в часах дня работы / установленное количество дней работы в месяце.

Например, на 0,5 ставки сотрудник (при 20 рабочих днях в месяце): 80/8/20 = 0,5

Временные работники