Минимальный объем выручки, необходимый для покрытия всех расходов, называется точкой безубыточности, в свою очередь, насколько может уменьшиться выручка, что бы предприятие сработало без убытков показывает запас финансовой прочности.

Изменение выручки может быть вызвано изменением цены, изменением натурального объема продаж и изменением обоих этих факторов.

В основе изменения эффекта производственного рычаг лежит изменение удельного веса постоянных затрат в общей сумме затрат предприятия. При этом необходимо иметь в виду, что чувствительность прибыли к изменению объема продаж может быть неоднозначной в организациях, имеющих различное соотношение постоянных и переменных затрат. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в больше изменяется величина прибыли по отношению к темпам изменения выручки от реализации.

Величина операционного (производственного) рычага может изменяться под влиянием: цены и объема продаж; переменных и постоянных затрат; комбинации любых перечисленных факторов.

Следует отметить, что в конкретных ситуациях проявление механизма операционного рычага имеет ряд особенностей, которые необходимо учитывать в процессе его использования.

Эти особенности состоят в следующем:

1. Положительное воздействие производственного рычаг начинает проявляться лишь после того, как предприятие преодолело точку безубыточной своей деятельности, т.е. предприятие в начале должно получить достаточной размер маржинального дохода, чтобы покрыть свои постоянные затраты. Это связано с тем, что предприятие обязано возмещать свои постоянные затраты независимо от конкретного объема продаж, поэтому, чем выше сумма постоянных затрат, тем позже, при прочих равных условиях, оно достигнет точки безубыточности своей деятельности.

В связи с этим, пока предприятие не обеспечило безубыточность своей деятельности, высокий уровень постоянных затрат будет являться дополнительным негативным фактором на пути к достижению точки безубыточности.

2. По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект производственного рычага начинает снижаться. Каждый последующий процент прироста объема продаж будет приводить к все большему темпу прироста суммы прибыли.

3. Механизм производственного левериджа имеет и обратную направленность – при любом снижении объема продаж в еще большей степени будет уменьшаться размер прибыли предприятия.

4. Между производственным левериджем и прибылью предприятия существует обратная зависимость. Чем выше прибыль предприятия, тем ниже эффект производственного левериджа и наоборот. Это позволяет сделать вывод о том, что производственный леверидж является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности.

5. Эффект производственного левериджа проявляется только в коротком периоде. Это определяется тем, что постоянные затраты предприятия остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе увеличения объема продаж происходит очередной скачок суммы постоянных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою производственную деятельность. Иными словами, после такого скачка эффект производственного левериджа проявляется в новых условиях хозяйствования по-новому.

Понимание механизма проявления производственного левериджа позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности производственно-хозяйственной деятельности при различных тенденциях товарного рынка и стадии жизненного цикла предприятия.

При неблагоприятной структуре рынка, определяющей возможное снижение объема продаж, а также на ранних стадиях жизненного цикла компании, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению постоянных затрат. И наоборот, при благоприятной конъюнктуре товарного рынка и наличии определенного запаса прочности требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены. В такие периоды предприятие может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию основных производственных фондов.

При управлении постоянными затратами следует иметь в виду, что их высокий уровень в значительной мере определяется отраслевыми особенностями деятельности, определяющими различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того, следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокое значение производственного левериджа, теряют гибкость в управлении своими затратами.

Несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения, при необходимости, суммы и удельного веса постоянных затрат.

К числу таких резервов можно отнести:

Существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка;

- продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений;

- широкое использование краткосрочных форм машин и оборудования вместо их приобретения в собственность;

- сокращение объема ряда потребляемых коммунальных услуг и другие.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом производства и продаж существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет к росту маржинального дохода, что позволяет быстрей преодолеть порог рентабельности. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост прибыли компании.

К числу основных резервов экономии переменных затрат можно отнести:

Снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда;

- сокращение размеров запасов сырья, материалов и в периоды неблагоприятной конъюнктуры товарного рынка;

- обеспечение выгодных для предприятия условий поставки сырья и материалов и другие.

Использование механизма операционного рычага, целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволит увеличить потенциал формирования прибыли предприятия.

Анализ свойств операционного рычага, вытекающих из его определения, позволяет сделать следующие выводы:

1. При одинаковых суммарных затратах операционный рычаг тем больше, чем меньше доля переменных затрат или чем больше доля постоянных затрат в общей сумме издержек.

2. Операционный рычаг тем выше, чем ближе к точке безубыточности «расположен » объем фактических продаж, с чем и связан высокий риск.

3. Ситуация с низким производственным левериджем сопряжена с меньшим риском, но и с меньшим вознаграждением в формуле прибыли.

По результатам операционного анализа можно сделать вывод, что предприятие привлекательно для инвесторов, поскольку оно имеет:

Достаточный (более 10 %) запас финансовой прочности;

благоприятное значение силы воздействия операционного рычага при разумном удельном весе постоянных затрат в общей сумме затрат.

Можно отметить, что чем слабее сила воздействия операционного рычага, тем больше запас финансовой прочности.

Сила воздействия операционного рычага, как уже отмечалось, зависит от относительной величины постоянных расходов, которые при снижении доходов предприятия трудно поддаются уменьшению. Высокая сила воздействия операционного рычага в условиях экономической нестабильности, падения платежеспособного спроса потребителей означает, что каждый процент снижения выручки ведет к существенному падению прибыли и возможности вхождения предприятия в зону убытков.

Если определить риск деятельности конкретного предприятия как предпринимательский риск, то можно проследить следующую взаимосвязь силы действия операционного рычага и степени предпринимательского риска: при высоком уровне постоянных расходов предприятия и отсутствии их снижения в период падения спроса на продукцию предпринимательский риск увеличивается.

Для небольших фирм, специализирующихся на производстве одного вида продукции, характерна высокая степень предпринимательского риска. В этом же направлении действует неустойчивость спроса и цен на готовую продукцию, цен на сырье и энергетические ресурсы.

Таким образом, современное управление затратами предполагает достаточно многообразные подходы к учету и анализу издержек, прибыли, предпринимательского риска. Приходится осваивать эти интересные инструменты, чтобы обеспечить выживание и развитие своего дела.

Понимание сути операционного рычага и умение управлять им представляют дополнительные возможности для использования данного инструмента в инвестиционной политике компании. Так, производственный риск во всех отраслях в определенной степени может регулироваться менеджерами, например при выборе проектов с большими или меньшими постоянными издержками. При выпуске продукции, имеющей высокую емкость рынка, при уверенности менеджеров в объемах продаж, значительно превышающих точку безубыточности, возможны использование технологий, требующих высоких постоянных затрат, реализация инвестиционных проектов по установке высокоавтоматизированных линий, других капиталоемких технологий. В сферах деятельности, когда компания уверена в возможности завоевания устойчивого сегмента рынка, как правило, целесообразно внедрение проектов, имеющих меньший удельный вес переменных затрат.

Подводя итоги можно сказать:

Предприятие с большей величиной операционного риска больше рискует в случае ухудшения рыночной конъюнктуры, и в то же время оно имеет преимущества в случае улучшения конъюнктуры;

предприятие должно ориентироваться в рыночной ситуации и регулировать структуру издержек соответствующим образом.

Управление затратами в связи с использованием эффекта операционного рычага позволяет оперативно и комплексно подходить к использованию финансов предприятия. Для этого можно воспользоваться правилом 50/50. Все виды продукции подразделяются на две группы в зависимости от доли переменных затрат. Если она больше половины, то поданным видам продукции выгоднее работать над снижением затрат. Если доля переменных затрат меньше 50%, то предприятию лучше увеличить объемы продаж – это даст больше валовой маржи.

Эффект операционного рычага

Эффект операционного рычага проявляется в том, что любое изменение выручки от продаж всегда ведет к более сильному изменению прибыли. Этот эффект вызван различной степенью влияния динамики переменных затрат и постоянных затрат на финансовый результат при изменении объема выпуска. Влияя на величину не только переменных, но и постоянных затрат, можно определить, на сколько процентных пунктов увеличится прибыль.Уровень или силу воздействия операционного рычага (Degree operating leverage, DOL) рассчитываем по формуле:

DOL = MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC)

Где

MP - маржинальная прибыль;

EBIT - прибыль до вычета процентов;

FC - условно-постоянные расходы производственного характера;

Q - объем производства в натуральных показателях;

p - цена за единицу продукции;

v - переменные затраты на единицу продукции.

Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики объема продаж на один процентный пункт. При этом изменение EBIT составит DOL%.

Чем больше доля постоянных затрат компании в структуре себестоимости, тем выше уровень операционного рычага, и следовательно, больше проявляется деловой (производственный) риск.

По мере удаления выручки от точки безубыточности сила воздействия операционного рычага уменьшается, а запас финансовой прочности организации наоборот растет. Данная обратная связь связана с относительным уменьшением постоянных издержек предприятия.

Так как многие предприятия выпускают широкую номенклатуру продукции, уровень операционного рычага удобнее рассчитывать по формуле:

DOL = (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT

Где S - выручка от реализации;

VC - переменные издержки.

Уровень операционного рычага не является постоянной величиной и зависит от определенного, базового значения реализации. Например, при безубыточном объеме продаж уровень операционного рычага будет стремиться к бесконечности. Уровень операционного рычага имеет наибольшее значение в точке, немного превышающей точку безубыточности. В этом случае даже незначительное изменение объема продаж приводит к существенному относительному изменению ЕВIТ. Изменение от нулевой прибыли к какому-либо ее значению представляет собой бесконечное процентное увеличение.

На практике большим операционным рычагом обладают те компании, которые имеют большую долю основных фондов и НМА (нематериальных активов) в структуре баланса и большие управленческие расходы. И наоборот, минимальный уровень операционного рычага присущ компаниям, у которых велика доля переменных затрат.

Таким образом, понимание механизма действия производственного левериджа позволяет эффективно управлять соотношением постоянных и переменных затрат в целях повышения рентабельности оперативной деятельности компании.

Сила операционного рычага

Сила воздействия производственного рычага зависит от удельного веса постоянных затрат в общей сумме затрат предприятия.Эффект производственного рычага является одним из важнейших показателей , так как он показывает, на сколько процентов изменятся балансовая прибыль, а также экономическая рентабельность активов при изменении объема продаж или выручки от реализации продукции (работ, услуг) на один процент.

В практических расчетах для определения силы воздействия операционного рычага на конкретное предприятие применят результат от реализации продукции после возмещения переменных издержек (VC), который часто называют маржинальным доходом.

Сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж. С изменением выручки от продаж меняется и его сила воздействия. Операционный рычаг позволяет оценить степень влияния изменения объемов продаж на размер будущей прибыли организации. Расчеты операционного рычага показывают, на сколько процентов изменится прибыль при изменении объема продаж на 1%.

Эффект операционного рычага сводится к тому, что любое изменение выручки от реализации (за счет изменения объема) приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным влиянием постоянных и переменных затрат на результат финансово-экономической деятельности предприятия при изменении объема производства.

Сила воздействия операционного рычага показывает степень предпринимательского риска, то есть риска потери прибыли, связанного с колебаниями объема реализации. Чем больше эффект операционного рычага (чем больше доля постоянных затрат), тем больше предпринимательский риск.

Таким образом, современное управление затратами предполагает достаточно многообразные подходы к учету и анализу издержек, прибыли, предпринимательского риска. Приходится осваивать эти интересные инструменты, чтобы обеспечить выживание и развитие своего дела. Производственный риск связан с понятием операционного, или производственного, левериджа, а финансовый - с понятием финансового левериджа.

Известны три основные меры операционного левериджа:

А) доля постоянных производственных расходов в общей сумме расходов, или, что равносильно, соотношение постоянных и переменных расходов;

б) отношение темпа изменения прибыли до вычета процентов и налогов к темпу изменения объема реализации в натуральных единицах;

в) отношение чистой прибыли к постоянным производственным расходам

Любое серьезное улучшение материально-технической базы в сторону увеличения доли внеоборотных активов сопровождается повышением уровня операционного левериджа и производственного риска.

Метод контроля за уровнем постоянных расходов - метод расчета критического объема продаж. Смысл его состоит в том, чтобы рассчитать, при каких объемах производства в натуральных единицах маржинальная прибыль (т.е. разница между выручкой от реализации и переменными расходами нефинансового характера или прямыми переменными расходами) будет равна сумме условно постоянных расходов. Этот метод позволяет найти минимальный объем производства, который необходим для покрытия условно постоянных расходов, т.е. расходов, не зависящих от объемов выпуска продукции.

Среди показателей оценки уровня финансового левериджа наибольшую известность получили два: соотношение заемного и собственного капитала и отношение темпа изменения чистой прибыли к темпу изменения прибыли до вычета процентов и налогов.

Как часть общей финансовой стратегии хозяйствующего субъекта управление заемными средствами предполагает предварительный анализ их привлечения и использования, корректировку политики привлечения или выработку новой политики. Анализ предполагает изучение объемов, динамики, форм привлечения, видов кредита, сроков привлечения, условий кредитования, состава кредиторов, эффективности использования и хода погашения заемных средств.

Политика привлечения заемных средств включает в себя определение:

А) причин и предпосылок такого привлечения;

б) целевого характера использования заемных средств;

в) лимитов (предельных объемов) привлечения;

г) условий (в том числе сроков и цены привлечения);

д) общего состава, структуры;

е) форм привлечения;

ж) кредиторов и др.

Воздействие операционного рычага

Сила воздействия операционного рычага указывает на уровень предпринимательского риска предприятия: при высоком значении силы операционного рычага каждый процент снижения выручки дает значительное снижение прибыли.Сила воздействия операционного рычага, как уже отмечалось, зависит от относительной величины постоянных издержек. Для предприятий, отягощенных громоздкими производственными фондами, высокая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков. Менеджмент оказывается заблокированным, т.е. лишенным большей части вариантов выбора продуктивных решений.

Сила воздействия операционного рычага, зависящая во многом от суммы постоянных расходов и массы прибыли, а значит, спроса и цен на продукцию, цен на материальные ресурсы и энергию, характеризует величину предпринимательского риска.

Сила воздействия операционного рычага очень сильно зависит от относительной величины постоянных издержек. Доход предприятии, отягощенных громоздким ОПФ (нефтяная промышленность), высокая сила операционного рычага предполагает значительную опасность, т.к. в условиях экономической нестабильности и падения платежеспособности клиентов фирмы из-за высокого уровня инфляционного ожидания любой процент уменьшения выручки может обернуться катастрофическим падением прибыли и. Поэтому операционный анализ называют анализом безубыточности, т.к. он позволяет вычислить такую сумму (количества) продаж, при которой приход равен расходу, т.е. бизнес не несет убытков, но и не приносит доход. Продажи ниже точки безубыточности влекут убытки, а продажи выше точки безубыточности приносит прибыли.

Сила воздействия операционного рычага показывает степень предпринимательского риска, т.е. риска потери прибыли, связанного с колебаниями объема реализации.

Сила воздействия операционного рычага, рассчитываемая, как правило, для определенного объема продаж, для данной выручки от реализации, в значительной степени зависит от среднеотраслевого уровня фондоемкости: чем больше стоимость основных средств, тем больше постоянные затраты, а чем больше постоянные затраты и чем меньше прибыль, тем сильнее действует операционный рычаг.

Сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данной компанией: чем больше сила воздействия операционного рычага, тем больше предпринимательский риск.

Ли Сила воздействия операционного рычага, как уже отмечалось, зависит от относительной величины постоянных издержек. Для предприятий, отягощенных громоздкими производственными фондами, высокая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков. Менеджмент оказывается заблокированным, т.е. лишенным большей части вариантов выбора продуктивных решений.

Если сила воздействия операционного рычага равна трем, то при сокращении выручки на (100 %: 3) 33 % предприятие имеет нулевую прибыль.

Формула силы воздействия операционного рычага поможет нам теперь ответить на вопрос, насколько чувствительна валовая маржа, либо нетто-результат эксплуатации инвестиций к изменению физического объема сбыта продукции.

Чем выше сила воздействия операционного рычага, тем меньше уровень эластичности спроса, который необходим для сохранения и увеличения прибыли при снижении цены.

Итак, чем больше сила воздействия операционного рычага (или чем больше постоянные затраты), тем более чувствителен нетто-результат эксплуатации инвестиций к изменениям объема продаж и выручки от реализации; чем выше уровень эффекта финансового рычага, тем более чувствительна чистая прибыль на акцию к изменениям нетто-результата эксплуатации инвестиций.

От каких факторов зависит сила воздействия операционного рычага и каким образом определяется.

Итак, чем больше сила воздействия операционного рычага (или чем больше постоянные затраты), тем более чувствителен нетто-результат эксплуатации инвестиций к изменениям объема продаж и выручки, от реализации; чем выше уровень эффекта финансового рычага, тем более чувствительна чистая прибыль на акцию к изменениям нетто-результата эксплуатации инвестиций.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот показатель в экономической литературе обозначается тоже как сумма покрытия. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение валовой маржи к прибыли.

В практических расчетах для определения силы воздействия операционного рычага применяется показатель валовая маржа (ВМ) - результаты от реализации после возмещения переменных затрат.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи к прибыли. Под валовой маржей понимают разницу между выручкой от реализации и переменными затратами, другими словами это результат от реализации после возмещения переменных затрат. Поскольку валовая маржа представляет собой сумму покрытий, то желательно, чтобы валовой маржи хватило не только на покрытие постоянных расходов, но и на формирование прибыли.

Это легко показать преобразованием формулы силы воздействия операционного рычага: ВАЛОВАЯ МАРЖА / ПРИБЫЛЬ (ПОСТОЯННЫЕ ЗАТРАТЫ ПРИБЫЛЬ) / ПРИБЫЛЬ.

Когда выручка от реализации снижается, сила воздействия операционного рычага возрастает. Каждый процент снижения выручки дает тогда все больший и больший процент снижения прибыли. Так проявляет себя грозная сила операционного рычага.

По мере удаления выручки от порогового ее значения сила воздействия операционного рычага ослабевает, а запас финансовой прочности увеличивается. Это связано с относительным уменьшением постоянных издержек в релевантном диапазоне.

Сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данной компанией: чем больше сила воздействия операционного рычага, тем больше предпринимательский риск.

Сомневающимся напоминаем, что (1 - ПОСТОЯННЫЕ ЗАТРАТЫ / ВАЛОВАЯ МАРЖА) - это величина, обратная силе воздействия операционного рычага.

На сколько процентов необходимо снизить постоянные издержки, чтобы при сокращении выручки на 25 % и при прежнем значении силы воздействия операционного рычага, предприятие сохранило 75 % ожидаемой прибыли.

На этапе зрелости товара предприятие поддерживает достаточную массу прибыли за счет сокращения затрат, причем, в основном постоянных; сила воздействия операционного рычага, как правило, снижается.

Каждая очередная доза инвестиций или, что то же, каждый связанный с инвестициями скачок постоянных затрат ведет к увеличению удельного веса постоянных затрат в общей их сумме и к возрастанию силы воздействия операционного рычага со всеми вытекающими из этого последствиями, подробно описанными нами ранее.

На этапах выведения товара на рынок и роста объема продаж главной финансовой целью предприятия становится неуклонное увеличение прибыли; при этом необходимо учитывать, что на этих этапах, особенно на стадии роста, максимизация прибыли оборачивается максимизацией суммы (после перехода порога рентабельности при стремительных темпах наращивания прибыли опасно велика сила воздействия операционного рычага); много хлопот может доставить разбухание дебиторской задолженности.

Следовательно, дальнейшее снижение нецелесообразно, поскольку объем производства приближается к пороговой величине. Сила воздействия операционного рычага, равная четырем, свидетельствует о высокой операционной зависимости предприятий от изменения объема производства.

Результаты вычислений по этой формуле указывают на уровень совокупного риска, связанного с данным предприятием и отвечав на вопрос: на сколько процентов изменяется чистый доход на акцию при изменении объема выручки от реализации на 1 процент. Сила воздействия операционного рычага рассчитывается отношением валовой маржи к прибыли и показывает, сколько процентов изменения прибыли дает любой процент изменения выручки.

Чем больше сила воздействия операционного рычага, тем меньшее снижение выручки рассматривается как недопустимое. Так, при силе воздействия операционного рычага, равной 20, недопустимо даже пятипроцентное снижение выручки.

ДД Чем больше сила воздействия операционного рычага, тем меньшее снижение выручки рассматривается как недопустимое. Так, при силе воздействия операционного рычага, равной 20, недопустимо даже пятипроцентное снижение выручки.

Как и почему изменяются сила воздействия операционного рычага и запас финансовой прочности по мере удаления выручки от порога рентабельности.

Все сходится, и теперь мы имеем уже не один, а несколько способов расчета силы операционного рычага - по любому из промежуточных звеньев в цепи наших формул. Заметим также, что сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации. Изменяется выручка от реализации - изменяется и сила воздействия операционного рычага. Сила воздействия операционного рычага в значительной степени зависит от среднеотраслевого уровня фондоемкости: чем больше стоимость основных средств, тем больше постоянные затраты - это, как говорится, объективный фактор.

Операционный рычаг формула

В основе эффекта операционного рычага лежит механизм влияния соотношения переменных и постоянных расходов на финансовые результаты предприятия. Наличие постоянных расходов приводит к тому, что изменение прибыли происходит опережающими темпами, по сравнению с выручкой. При этом, зависимость изменения прибыли от изменения объема продаж будет тем выше, чем выше доля постоянных расходов в составе общих расходов организации.Эффект операционного рычага характеризует коэффициент, который рассчитывается по формуле:

Темп прироста прибыли от продаж (операционной), % разделить на Темп прирост выручки, %

Данная формула позволяет ответить на вопрос, каким будет прирост прибыли в зависимости от конкретного прироста объема продаж при сложившейся структуре расходов.

Операционный рычаг предприятия

Самым эффективным методом решения взаимосвязанных задач, а если брать шире – финансового анализа с целью оперативного и стратегического планирования служит операционный анализ, называемый также анализом «Издержки – Объем - Прибыли» (CVP), отслеживающий зависимость финансовых результатов бизнеса от издержек и объемов производства (сбыта).Ключевыми элементами операционного анализа служат: операционный рычаг, порог рентабельности и запас рыночной прочности предприятия.

Операционный рычаг или производственный леверидж (leverage - рычаг) - это механизм управления прибылью компании, основанный на улучшении соотношения постоянных и переменных затрат. С его помощью можно планировать изменение прибыли организации в зависимости от изменения объема реализации, а также определить точку безубыточной. Необходимым условием применения механизма операционного рычага является использование маржинального метода, основанного на подразделении затрат на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки компании.

Как уже говорилось, на предприятии существуют два вида затрат: переменные и постоянные. Их структура в целом, а в частности уровень постоянных затрат, в общей выручке предприятия или в выручке от единицы продукции могут значительно влиять на тенденцию изменения прибыли или издержек. Это происходит из-за того, что каждая дополнительная единица продукции приносит некоторую дополнительную доходность, которая идет на покрытие постоянных затрат, и в зависимости от соотношения постоянных и переменных затрат в структуре издержек компании, общий прирост доходов от дополнительной единицы товара может выразиться в значительном резком изменении прибыли. Как только достигается уровень безубыточности, появляется прибыль, которая начинает расти быстрее, чем объем продаж. Операционный рычаг является инструментом для определения и анализа данной зависимости. Другими словами он предназначен для установления влияния прибыли на изменение объема реализации.

Производственный (операционный) леверидж количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и величиной показателя «Прибыль до вычета процентов и налогов». Зная производственный рычаг можно прогнозировать изменение прибыли при изменении выручки. Различают ценовой и натуральный ценовой рычаг.

Ценовой операционный рычаг (Рц) вычисляется по формуле:

Рц = В/П

где, В - выручка от продаж; П - прибыль от продаж.

Учитывая, что В = П + Зпер + Зпост, формулу расчета ценового операционного рычага можно записать как:

Рц = (П + Зпер + Зпост)/П = 1 + Зпер/П + Зпост/П

где, Зпер - переменные затраты; Зпост - постоянные затраты.

Натуральный операционный рычаг (Рн) вычисляется по формуле:

Рн = (В-Зпер)/П = (П + Зпост)/П = 1 + Зпост/П

где, В - выручка от продаж; П - прибыль от продаж; Зпер - переменные затраты; Зпост - постоянные затраты.

Величину операционного левериджа можно считать показателем рискованности не только самого предприятия, но и вида бизнеса, которым это предприятие занимается, поскольку соотношение постоянных и переменных расходов в общей структуре затрат является отражением не только особенностей данного предприятия и его учетной политики, но и отраслевых особенностей деятельности.

Однако считать, что высокая доля постоянных расходов в структуре затрат предприятия является отрицательным фактором, так же как и абсолютизировать значение маржинального дохода, нельзя. Увеличение производственного левериджа может свидетельствовать о наращивании производственной мощи предприятия, о техническом перевооружении, повышении производительности труда. Прибыль предприятия, у которого уровень производственного левериджа выше, более чувствительна к изменениям выручки. При резком падении продаж такое предприятие может очень быстро «упасть» ниже уровня безубыточности. Иными словами, предприятие с более высоким уровнем производственного левериджа является более рискованным.

Расчет операционного рычага

Действие операционного (производственного) рычага проявляется в том, что любое изменение выручки от продаж порождает сильное изменение прибыли. В практических расчетах для определения силы воздействия операционного рычага применяют отношение валовой маржи (результата от продажи после возмещения переменных затрат) к прибыли.Желательно, чтобы маржи хватало на покрытие постоянных расходов и на формирование прибыли. Сила воздействия операционного рычага близка к порогу рентабельности и снижается по мере роста выручки от продаж. Связь между эффектами финансового и операционного рычага в следующем: предприятие, используя кредиты, увеличивает объем производства, что положительно влияет на его прибыльность.

Такое влияние операционного рычага происходит до определенного предела: постепенно рост объема производства увеличивает накладные и постоянные расходы, что приводит к снижению прибыли. С действием операционного рычага связаны производственные риски. Значения операционного рычага для предприятий различных отраслей отличаются и не могут быть определены однозначно, поэтому, речь должна идти о неких рамках. С одной стороны, это будет объем производства, соответствующий порогу рентабельности, с другой – объем производства данных товаров, который потребует единовременного увеличения постоянных издержек.

Рассмотрим пример расчета операционного левериджа, воспользовавшись формулой и порядком расчета эффекта операционного левериджа.

Выручка ООО Альфа в отчетном периоде равнялась 650 млн. рублей, совокупные затраты (себестоимости) составила 340 млн. рублей, в том числе постоянные затраты составили 35 млн. рублей, переменные 305 млн. рублей.

Для определения эффекта операционного рычага определяется величина маржинального дохода (выручка за вычетом переменных издержек).

В нашем примере валовая маржа равна 345 млн. рублей. (650-305 = 345), операционная прибыль (валовая прибыль), разница между выручкой и себестоимостью, составляет 310 млн. рублей.

Тогда сила операционного рычага (отношение маржинальной прибыли к валовой прибыли) составит 1,11 (345/310).

Так, увеличение выручки на 10% должно давать 11,1%-ное увеличение валовой прибыли (10% * 1,11), а 3%-е снижение реализации, снизит операционную прибыль на 3,34% (3%*1,11).

Рассмотрим еще один небольшой пример:

ООО Альфа оказывает клининговые услуги. Количество потребителей услуг равно 150 чел./месяц. Цена услуги для одного потребителя в месяц – 20 тыс. рублей. Постоянные затраты равны 400 тыс. рублей, переменные на одного потребителя в месяц – 14 тыс. рублей. Определим, рентабельна ли такая деятельность?

Прибыль = (p - v)Q - FC = (20 - 14) * 150 - 400 = 500 тыс. рублей

Спрос на услуги растет, и организация увеличивает клиентскую базу на 20 клиентов в месяц. При этом нет необходимости в закупке дополнительного оборудования и расширении штата. Как в этом случае изменится прибыль организации?

Прибыль = (20 - 14) * 170 - 400 = 620 тыс. руб.

При этом объем услуг увеличился на 13,3% ((170-150)/150*100% = 13,3%), а прибыль возросла на 24% ((620-500)/500 = 24%). Это и есть операционный рычаг в действии. Если выручка увеличивается на 13,3%, то прибыль возрастает на 24%. Сократив данные, мы получим эффект операционного рычага: при росте выручки на 1% прибыль увеличивается на 1,8%.

Производственный леверидж показывает, на сколько темпы изменения прибыли превышают темпы изменения выручки. Эффект проявляется благодаря наличию в структуре себестоимости постоянных расходов.

Эффект операционного левериджа состоит в том, что любое изменение выручки от реализации товаров, оказания услуг приводит к еще более сильному изменению прибыли. Действие эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации.

Чем выше доля условно-постоянных расходов и себестоимости продукции, тем сильнее воздействие операционного рычага. И, наоборот, при росте объема реализации доля условно-постоянных расходов падает, и воздействие операционного рычага снижается.

Эффект производственного левериджа проявляется только в коротком периоде. Это определяется тем, что постоянные затраты организации остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе увеличения объема продаж происходит очередной скачок суммы постоянных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою производственную деятельность. Иными словами, после такого скачка эффект производственного левериджа проявляется в новых условиях хозяйствования по-новому.

Операционный рычаг запас финансовой прочности

Соотношение затрат для заданного объема продаж, одним из вариантов измерения которого является отношение маржинального дохода к прибыли, получило название операционного рычага. Данный показатель «количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и вариабельностью показателя «прибыль до вычета процентов и налогов». Он выше в тех компаниях, в которых выше соотношение постоянных затрат к переменным, и соответственно ниже в обратном случае.Показатель операционного рычага позволяет достаточно быстро (без подготовки полного отчета о прибылях и убытках) определить, как повлияют изменения объема продаж на прибыль компании. Чтобы выяснить, на сколько процентов изменится размер прибыли, следует процентное изменение объема продаж умножить на уровень операционного рычага.

Одной из основных задач анализа соотношения «затраты - объем - прибыль» является подбор наиболее прибыльных сочетаний переменных и постоянных затрат, продажных цен и объемов продаж. Величина маржинального дохода (как валовая, так и удельная) и значение коэффициента маржинального дохода являются ключевыми в принятии решений, связанных с затратами и доходами компаний. Причем принятие данных решений не требует составления нового отчета о прибылях и убытках, поскольку может использоваться только анализ прироста тех статей, которые предполагается изменить.

При использовании анализа необходимо четко представлять следующее:

Во-первых, изменение постоянных затрат меняет положение точки безубыточности, но не меняет размер маржинального дохода.

- во-вторых, изменение переменных затрат на единицу продукции меняет значение показатель маржинального дохода и местоположение точки безубыточности.

- в-третьих, одновременное изменение постоянных и переменных затрат в одном и том же направлении вызывает сильное смещение точки безубыточности.

- в-четвертых, изменение в цене продажи меняет маржинальный доход и местоположение точки безубыточности.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение валовой маржи к прибыли:

Сила операционного рычага = (выручка – переменные издержки) / (выручка – переменные издержки – постоянные издержки)

Сила операционного рычага показывает, на сколько процентов изменится прибыль при изменении выручки на один процент. Таким образом, задавая тот или иной темп прироста объема реализации (выручки), можно определить, в каких размерах возрастет сумма прибыли при сложившейся на предприятии силе операционного рычага. Различия в достигаемом эффекте на разных предприятиях будут определяться различиями в соотношении постоянных и переменных затрат.

Понимание механизма действия операционного рычага позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности текущей деятельности предприятия. Это управление сводится к изменению значения силы операционного рычага при различных тенденциях коньюктуры товарного рынка и стадиях жизненного цикла предприятия.

При неблагоприятной коньюктуре товарного рынка, а также на ранних стадиях жизненного цикла предприятия, его политика должна быть нацелена на снижение силы операционного рычага за счет экономии на постоянных затратах. При благоприятной коньюктуре рынка и при наличии определенного запаса прочности требование к осуществлению режима экономии постоянных затрат могут быть существенно ослаблена. В такие периоды предприятие может расширить объем реальных инвестиций, проводя модернизацию основных производственных фондов. Необходимо отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие большую силу операционного рычага, теряют гибкость в управлении своими затратами. Что же касается переменных затрат, то основной принцип управления переменными затратами заключается в обеспечении постоянной их экономии.

Запаси финансовой прочности = (выручка от реализации – порог рентабельности) / выручка от реализации

Запас финансовой прочности – это кромка безопасности предприятия. Расчет этого показателя позволяет оценить возможность дополнительного снижения выручки от реализации продукции в границах точки безубыточности. Поэтому запас финансовой прочности – это ни что иное, как разница между выручкой от реализации и порогом рентабельности. Запас финансовой прочности измеряется либо в денежном выражении, либо в процентах к выручке от реализации продукции:

Итак, сила операционного рычага зависит от доли постоянных затрат в общей их сумме и предопределяет степень гибкости предприятия. Все это вместе взятое генерирует предпринимательский риск.

Одним из факторов, «утяжеляющих» постоянные затраты является наращивание эффекта «финансового рычага» при возрастании процентов за кредит в структуре капитала. В свою очередь, операционный рычаг генерирует более сильный рост прибыли по сравнению с ростом объема реализации продукции (выручки), повышая величину прибыли на одну акцию, и тем самым способствуя усилению действия силы финансового рычага. Таким образом, финансовый и операционный рычаги тесно связаны между собой, взаимно усиливая друг друга.

Совокупное действие операционного и финансового рычагов измеряется уровнем сопряженного эффекта действия обоих рычагов, который рассчитывается по следующей формуле:

Уровень сопряженного эффекта операционного и финансового рычага = сила воздействия операционного рычага Х сила воздействия финансового рычага

Уровень сопряженного эффекта действия обоих рычагов указывает на уровень совокупного риска предприятия и показывает, на сколько процентов изменяется прибыль на одну акцию при изменении объема реализации (выручки от реализации) на 1%.

Сочетание мощного операционного рычага с мощным финансовым рычагом может оказаться губительным для предприятия, так как предпринимательский и финансовый риски взаимно умножаются, мультиплицируя неблагоприятные эффекты. Взаимодействие операционного и финансового рычагов усугубляет негативное воздействие сокращающейся выручки на величину чистой прибыли.

Задача снижения совокупного риска предприятия сводится к выбору одного из трех вариантов:

1. Высокий уровень эффекта финансового рычага в сочетании со слабой силой воздействия операционного рычага.

2. Низкий уровень эффекта финансового рычага в сочетании с сильным операционным рычагом.

3. Умеренные уровни эффектов финансового и операционного рычагов, чего труднее всего добиться.

В самом общем виде критерием выбора того или иного варианта служит максимально возможная курсовая стоимость акции предприятия при минимальном риске. Как известно, достигается это за счет компромисса между риском и доходностью.

Уровень сопряженного эффекта действия операционного и финансового рычагов позволяет делать плановые расчеты будущей величины прибыли на одну акцию в зависимости от планируемого объема реализации (выручки), что означает возможность прямого выхода на дивидендную политику предприятия.

Тема 18. Финансовый и операционный рычаг и их совместные действия

§1. Понятие и сущность рычага или левериджа

Создание и функционирование предприятия представляет собой процесс инвестирования финансовых результатов с целью получения прибыли. Процесс управления активами, направленный на повышение прибыли, характеризуется показателем левериджа или рычага . В финансовом аспекте – это некоторый фактор, незначительное изменение которого приведёт к существенным изменениям результативных показателей.

Понятие левериджа неоднозначно трактуется в литературе. Однако, несмотря на многовариантность, он позволяет определить оптимальный объём производства, структуру пассивов, рассчитать эффективность вложений и финансовые риски.

Существует два вида рычага , которые определяются путём перекомпоновки детализации статей отчёта о финансовых результатах. Чистая прибыль – это разница между выручкой и затратами двух видов – операционного и финансового характера. Они не взаимозаменяемы, однако их величинами можно управлять. Такое деление затрат очень важно в рыночной экономике. Величина чистой прибыли зависит от того, насколько эффективно используются ресурсы, предоставленные компании, а также от структуры источников. Первый момент находит отражение в соотношении между основными и оборотными средствами. Увеличение доли основных средств сопряжено с ростом постоянных издержек и, по крайней мере, теоретически, со снижением переменных издержек. Соотношение постоянных и переменных издержек в себестоимости связано со стратегией предприятия и его технологической политикой.

Зависимость, возникающая между переменными и постоянными издержками, носит нелинейный характер и оценивается операционным (производственным ) рычагом .

Операционный рычаг – потенциальная возможность влиять на валовую прибыль путём изменения структуры себестоимости.

Уровень операционного рычага принято измерять отношением темпа роста прибыли до уплаты налогов и процентов к темпам роста выручки или физического объёма:

У ор = DOL = Т р EBIT / Т р ВР,

У ор – уровень операционного рычага;

EBIT – прибыль до уплаты налогов и процентов;

ВР – выручка от реализации;

Т р EBIT – темп роста прибыли до уплаты налогов и процентов;

Т р ВР – темп роста выручки от реализации.

Уровень операционного рычага показывает степень чувствительности валовой прибыли к изменению объёмов производства. При его высоких значениях даже небольшие изменения в объёмах производства приведут к существенному изменению валовой прибыли. Предприятия, обладающие высокой долей технологической составляющей, обладают достаточно высоким уровнем операционного рычага.

Выручка от реализации вычисляется по формуле:

Q – физический объём производства;

P – цена единицы изделия.

Прибыль до уплаты налогов и процентов находится по формуле:

EBIT = Q * P – (Q * V + F) = Q * (P – V) – F,

V – переменные затраты на единицу продукции;

F – постоянные затраты.

Предположим, что объём производства увеличился на 1%. Тогда:

EBIT = 1,01 * Q * (P – V) – F,

Абсолютное изменение прибыли равно:

ΔEBIT = 1,01 * Q * (P – V) – F – Q * (P – V) + F = 0,01 * Q * (P – V)

Найдём темп прироста:

Т пр EBIT = 0,01 * Q * (P – V) / * 100% = Q * (P – V) / = (EBIT + F) / EBIT = МД / П р,

МД – маржинальный доход;

П р – прибыль.

Из формулы видно, что если у предприятия постоянные издержки равны нулю, то сила воздействия операционного рычага равна 1.

Пример . Руководство предприятия намерено увеличить выручку от продаж на 10% с 40 до 44 тыс. руб. Общие переменные расходы составили 31 тыс. руб., постоянные – 3 тыс. руб. Рассчитать сумму прибыли, соответствующую новому уровню выручки традиционным способом и с помощью операционного рычага.

Традиционный способ :

V 1 = 31 + 31 * 0,1 = 34,1 тыс. руб.

П р 1 = 44 – 34,1 – 3 = 6,9 тыс. руб.

Расчёт прибыли с помощью операционного рычага :

П р 0 = 40 – 31 – 3 = 6 тыс. руб.

МД 0 = 40 – 31 = 9 тыс. руб.

СВПР = МД / П р = 9 / 6 = 1,5,

где СВПР – сила воздействия производственного рычага.

Если выручка возрастёт на 10% при уровне операционного рычага 1,5, то рост прибыли составит 15%:

Т пр Пр = 10% * 1,5 = 15%

П р 1 = 6 + 6 * 0,15 = 6,9 тыс. руб.

Эффектом операционного рычага (или производственного рычага) называется явление, которое выражается в том, что изменение объема продаж (выручка от реализации) вызывает более интенсивное изменение прибыли в ту или иную сторону . Как известно, все издержки предприятия делятся на постоянные и переменные. В краткосрочном периоде в отличие от постоянных переменные издержки могут изменяться под влиянием корректировок объема производства (продаж). В долгосрочной перспективе все издержки имеют переменный характер. При изменении объема продаж пропорционально изменяются переменные издержки, а постоянные остаются прежними, таким образом, огромный позитивный потенциал для деятельности фирмы заложен в экономии на постоянных издержках в том числе и затратах, связанных с управлением предприятием.

Резкое изменение суммы постоянных затрат происходит вследствие коренной перестройки организационной структуры предприятия в периоды массовой замены основных средств и качественных “технологических скачков”. Таким образом, любое изменение выручки от реализации порождает еще более сильное изменение балансовой прибыли.

Сила воздействия производственного рычага зависит от удельного веса постоянных затрат в общей сумме затрат предприятия.

Эффект производственного рычага является одним из важнейших показателей финансового риска, т.к. он показывает, насколько процентов изменятся балансовая прибыль, а также экономическая рентабельность активов при изменении объема продаж или выручки от реализации продукции на 1%.

В практических расчетах для определения силы воздействия операционного рычага на конкретное предприятие применят результат от реализации продукции после возмещения переменных издержек, который часто называют маржинальным доходом:

Маржинальный доход = Объем продажи – Переменные издержки

Маржинальный доход = Постоянные издержки + EBIT

EBIT – операционная прибыль (от продаж до вычета процентов за кредит и налога на прибыль).

Коэффициент маржинального дохода = Маржинальный доход / Объем продажи

Желательно, чтобы маржинальный доход не только покрывал постоянные издержки, но и служил источником формирования операционной прибыли (EBIT)/

После вычисления маржинального дохода можно определить силу воздействия производственного рычага (СВПР):

СВПР = Маржинальный доход / EBIT

Коэффициент выражает, во сколько раз маржинальный доход превышает операционную прибыль.

Эффект операционного рычага сводится к тому, что любое изменение выручки от реализации (за счет изменения объема) приводит к еще более сильному изменению прибыли . Действие данного эффекта связано с непропорциональным влиянием постоянных и переменных затрат на результат финансово-экономической деятельности предприятия при изменении объема производства.

Сила воздействия операционного рычага показывает степень предпринимательского риска, т.е. риска потери прибыли, связанного с колебаниями объема реализации . Чем больше эффект операционного рычага (чем больше доля постоянных затрат), тем больше предпринимательский риск.

Сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж. С изменением выручки от продаж меняется и его сила воздействия. Операционный рычаг позволяет оценить степень влияния изменения объемов продаж на размер будущей прибыли организации. Расчеты операционного рычага показывают, насколько процентов изменится прибыль при изменении объема продаж на 1%.

Таким образом, современное управление затратами предполагает достаточно многообразные подходы к учету и анализу издержек, прибыли, предпринимательского риска. Приходится осваивать эти интересные инструменты, чтобы обеспечить выживание и развитие своего дела.

44. Расчет точки безубыточности. Порог рентабельности

и запас финансовой прочности

Точка безубыточности соответствует такому объему продаж, при котором фирмы покрывает все постоянные и переменные затраты, не имея прибыли. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка. На практике для вычисления данной точки используются 2 метода: графический и метод уравнений.

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «затраты – объем производства – прибыль».

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Выручка, соответствующая точке безубыточности называется пороговой выручкой . Объема производства (продаж), в точке безубыточности называется пороговым объемом производства (продаж), если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше, получает прибыль.

Метод уравнений основан на использовании формулы расчета точки безубыточности

Qшт = Постоянные затраты / (Цена за ед. продукции – Переменные затраты на ед. продукции)

y =a + bx

a – постоянные затраты, b – переменные затраты на единицу продукции, x – объем производства или продаж в критической точке.

Порог рентабельности – это такая выручка от продаж, при которой предприятие не имеет убытков, но еще не получило прибыль. В такой ситуации выручки от продаж после возмещения переменных издержек достаточно для возмещения постоянных затрат.

Порог рентабельности = Постоянные затраты / Коэффициент маржинального дохода

Коэфф. маржинального дохода = (объем продаж – переменные издержки) / объем продаж

Желательно, чтобы маржинальный доход не только покрывал постоянные издержки, но и служил источником формирования операционной прибыли.

Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли. Запас финансовой прочности – превышение фактической выручки от реализации над порогом рентабельности:

Запас финансовой прочности = ((Плановая выручка от реализации – Пороговая выручка от реализации) / Плановая выручка от реализации) ´ 100%

Сила воздействия операционного рычага показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент.

45. Финансовые риски: сущность, методы определения и

управления

В наиболее общем виде под рисками понимают вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом.

Виды финансовых рисков:

· Риск снижения финансовой устойчивости (риск нарушения равновесия финансового развития) предприятия. Характеризуется чрезмерной долей используемых заемных средств и несбалансированностью положительных и отрицательных денежных потоков по V.

· Риск неплатежеспособности (или риск несбалансированной ликвидности) предприятия. Характеризуется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени.

· Инвестиционный риск – возможность возникновения финансовых потерь при осуществлении инвестиционной деятельности предприятия.

· Инфляционный риск – возможность обесценения реальной стоимости капитала ожидаемых доходов от осуществления финансовых операций в условиях инфляции.

· Процентный риск – непредвиденное изменение процентной ставки на финансовом рынке.

· Валютный риск заключается в недополучении предусмотренных доходов в результате изменения обменного курса иностранной валюты, использованной во внешнеэкономических операциях предприятия.

· Депозитный риск отражает возможность невозврата депозитных вкладов.

· Кредитный риск – риск неплатежа или несвоевременного расчета за отпущенную предприятием в кредит готовую продукцию.

· Налоговый риск вероятность введения новых налогов изменение сроков и условиях осуществления отдельных налоговых платежей, отмены действующих налоговых льгот, возможность увеличения уровня ставок

· Структурный риск характеризуется неэффективным финансированием текущих затрат предприятия, обуславливающим высокий удельный вес постоянных издержек в общей их сумме.

· Криминогенный риск проявляется в форме объявления его партнерами фиктивного банкротства (подделка документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов).

· Прочие виды рисков – риски стихийных бедствий, риск несвоевременного осуществления расчетно-кассовых операций.

Основные характеристики категории рисков:

1) Экономическая природа – финансовый риск проявляется в сфере экономической деятельности предприятия, прямо связанный с формированием доходов и возможных потерь при осуществлении финансовой деятельности.

2) Объективность проявления – финансовый риск сопровождает все виды финансовых операций и все направления его финансовой деятельности.

3) Вероятность реализации – степень вероятности наступления рискового события определяется действием объективных и субъективных факторов.

4) Неопределенность последствий – финансовый риск может сопровождаться финансовыми потерями или формированием дополнительных доходов.

5) Ожидаемая неблагоприятность последствий – ряд крайне негативных последствий финансового риска определяют потерю не только дохода, но и капитала предприятия, что приводит его к банкротству.

6) Вариабельность уровня. Уровень финансового риска существенно изменяется во времени, т.е. зависит от продолжительности осуществления финансовой операции.

7) Субъективность оценки определяется различным уровнем полноты и достоверности информации, квалификации финансовых менеджеров, их опыта в сфере риск – менеджмента.

Управление рисками – это особая сфера деятельности (риск-менеджмент), которая связана с идентификацией анализа прогнозирования, измерением и предупреждением рисков, с их минимизацией, удержанием в определенных рамках и компенсации.

Методы управления рисками:

1) уклонение от риска или избежание;

2) передача риска;

3) локализация риска (лимитирование);

4) распределение риска;

5) компенсация риска.

1. Уклонение или избежание риска . Разработка стратегических и тактических решений, исключающих возникновение рисковых ситуаций.

Решение об уклонении от риска как правило принимается на предварительной стадии, т.к. отказ от продолжения операции часто влечет не только финансовые, но и иные потери, а иногда и затруднителен в связи с контрактными обязательствами. Меры уклонения от риска :

· отказ от осуществления финансовых операций, уровень риска по которым высок. Ее применение ограничено, т.к. большинство финансовых операций связано с основной производственно-коммерческой деятельностью;

· отказ от использования в больших объемах заемного капитала, что позволяет избежать одного из существенных рисков – потери финансовой устойчивости, но одновременно это снижает эффект финансового рычага;

· отказ от чрезмерного использования оборотных активов в низко-ликвидной форме;

· отказ от использования временно свободных денежных активов в качестве краткосрочных финансовых вложений, что позволяет избежать депозитного и процентного рисков, но порождает инфляционный риск и риск упущенной выгоды;

· отказ от услуг ненадежных партнеров;

· отказ от инновационных и иных проектов, где нет уверенности в их выполнимости и эффективности.

Реализация этих мер должна осуществляться при следующих условиях:

· если отказ от одного вида риска не влечет возникновение более высокого;

· если степень риска несопоставима с уровнем доходности предлагаемой финансовой операции;

· если финансовые потери превышают возможности их возмещения за счет собственных средств

· если доход от рисковой операции несущественен;

· если рисковые операции не характерны для компании.

2. Передача риска – перенос риска на другие лица путем страхования или передачи партнерам по финансовым операциям путем заключения контрактов. Страхованию подлежат наиболее опасные финансовые риски. Однако страхование неприменимо:

· при основании новых видов продукции или технологий;

· когда страховые компании не располагают статистическими данными для проведения расчетов.

Страхование финансовых рисков – страхование, предусматривающее обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь в результате: остановки производства, банкротства, непредвиденных расходов, неисполнения договорных обязательств и пр.

Передача риска путем заключения договора-поручительства или предоставления гарантии, т.е. поручитель обязуется перед кредитором отвечать за исполнение обязательства полностью или частично. В качестве гаранта – банк.

Передача риска поставщикам сырья и материалов (предмет передачи – риски, связанные с порчей или потерей имущества).

Передача риска участникам инвестиционного проекта . Здесь важно провести четкое разграничение сфер действий и ответственности участников.

Передача риска путем заключения факторинга . Предмет передачи – кредитный риск компании (то же самое что страхование дебиторской задолженности).

Передача риска путем биржевых сделок (например, хеджирование ).

3. Локализация риска . Предполагает разграничение системы прав, полномочий и ответственности, чтобы последствия рисковых ситуаций не влияли на реализацию управленческих решений. Лимитирование реализуется путем установления на предприятии внутренних финансовых нормативов. Локализация рисков включает мероприятия по созданию венчурных (рисковых) предприятия, выделению специализированных подразделений и использование нормативов.

Система финансовых нормативов:

· предельный размер заемных средств по видам деятельности;

· минимальный размер активов в высоколиквидной форме;

· максимальный размер товарного или потребительского кредита одному покупателю;

· максимальный размер депозитного вклада в одном банке;

· максимальный размер вложения денежных средств в ценные бумаги одного эмитента;

· максимальный период отвлечения средств в дебиторскую задолженность.

4. Распределение риска – между рыночными субъектами. Основные методы распределения риска:

· диверсификация деятельности (в производственной сфере: увеличение числа технологий, расширение ассортимента, ориентация на различные группы потребителей и поставщиков, регионов; в финансовой сфере: доход о различных финансовых операций, формирование кредитного портфеля, долгосрочные финансовые вложения, работа на нескольких сегментах финансового рынка);

· диверсификация инвестиций – предпочтение нескольким проектам небольшой капиталоемкости

· диверсификация портфеля ценных бумаг;

· диверсификация депозитного портфеля;

· диверсификация кредитного и валютного портфеля.

5. Компенсация риска . Основные методы:

· стратегическое планирование;

· прогнозирование экономической обстановки, разработка сценариев развития и оценка будущего состояния среды хозяйствования (поведение партнеров, конкурентов, изменения на рынке);

· активный целенаправленный маркетинг – формирование спроса на продукцию;

· мониторинг социально-экономической и нормативно-правовой среды – отслеживание текущей информации и социально-экономических процессах;

· создание системы резервов внутри предприятия.

Эффект операционного рычага - наличие взаимосвязи между изменением выручки от реализации и изменением прибыли. Сила воздействия операционного рычага вычисляется как частное от деления выручки от реализации после возмещения переменных затрат на прибыль. Действие операционного рычага генерирует предпринимательский риск.

Эффект операционного рычага (сила воздействия) определяется процентным изменением операционной прибыли при однопроцентном изменении объема реализации от фиксированного уровня Q. Оценка эффекта базируется на общей концепции эластичности

Для расчета эффекта или силы воздействия рычага используется целый ряд показателей. При этом требуется разделение издержек на переменные и постоянные с помощью промежуточного результата. Эту величину принято называть валовой маржой, суммой покрытия, вкладом.

В эти показатели входят:

валовая маржа = прибыль от реализации + постоянные затраты;

вклад (сумма покрытия) = выручка от реализации - переменные затраты;

эффект рычага = (выручка от реализации - переменные затраты) / прибыль от реализации.

Операционный леверидж проявляется в случаях, когда у предприятия имеются постоянные издержки независимо от объема производства (продаж). В краткосрочном периоде в отличие от постоянных переменные издержки могут изменяться под влияние корректировок объема производства (продаж). В долгосрочной перспективе все издержки имеют переменный характер.

Эффект производственного рычага возникает из-за неоднородной структуры затрат предприятия. Изменение переменных затрат прямо пропорционально изменению объема производства и выручки от реализации, а постоянные затраты на протяжении довольно длительного периода времени почти не реагируют на изменение объема производства. Резкое изменение суммы постоянных затрат происходит вследствие коренной перестройки организационной структуры предприятия в периоды массовой замены основных средств и качественных

"технологических скачков". Таким образом, любое изменение выручки от реализации порождает еще более сильное изменение балансовой прибыли.

Сила воздействия производственного рычага зависит от удельного веса постоянных затрат в общей сумме затрат предприятия.

Эффект производственного рычага является одним из важнейших показателей финансового риска, так как он показывает, на сколько процентов изменятся балансовая прибыль, а также экономическая рентабельность активов при изменении объема продаж или выручки от реализации продукции (работ, услуг) на один процент.

В практических расчетах для определения силы воздействия операционного рычага на конкретное предприятие применят результат от реализации продукции после возмещения переменных издержек (VC), который часто называют маржинальным доходом:

МД=ОП-VC

где ОП - объем продаж, товаров; VC - переменные издержки.

где FC - постоянные издержки; EBIT - операционная прибыль (прибыль от продаж - до вычета процентов за кредит и налога на прибыль).

Кмд=МД/ОП,

где КМД - коэффициент маржинального дохода, доли единицы.

Желательно, чтобы маржинальный доход не только покрывал постоянные издержки, но и служил источником формирования операционной прибыли (EBIT)/

После вычисления маржинального дохода можно определить силу воздействия производственного рычага (СВПР):

СВПР=МД/EBIT

Этот коэффициент выражает, во сколько раз маржинальный доход превышает операционную прибыль.

Сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж. С изменением выручки от продаж меняется и его сила воздействия. Операционный рычаг позволяет оценить степень влияния изменения объемов продаж на размер будущей прибыли организации. Расчеты операционного рычага показывают, на сколько процентов изменится прибыль при изменении объема продаж на 1%.

Эффект операционного рычага сводится к тому, что любое изменение выручки от реализации (за счет изменения объема) приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным влиянием постоянных и переменных затрат на результат финансово-экономической деятельности предприятия при изменении объема производства.

Сила воздействия операционного рычага показывает степень предпринимательского риска, то есть риска потери прибыли, связанного с колебаниями объема реализации. Чем больше эффект операционного рычага (чем больше доля постоянных затрат), тем больше предпринимательский риск.

Таким образом, современное управление затратами предполагает достаточно многообразные подходы к учету и анализу издержек, прибыли, предпринимательского риска. Приходится осваивать эти интересные инструменты, чтобы обеспечить выживание и развитие своего дела.

Разберем операционный рычаг предприятия и его влияние на производственно-хозяйственную деятельности, рассмотрим формулы расчета ценового и натурального рычага и разберем на примере его оценку.

Операционный рычаг. Определение

Операционный рычаг (операционный леверидж, производственный леверидж ) – показывает превышение темпов роста прибыли от продаж над темпом роста выручки предприятия. Цель функционирования любого предприятия является увеличение прибыли от продаж и соответственно чистой прибыли, которая может быть направлена на повышение производительности предприятия и росту его финансовой эффективности (стоимости). Использование операционного рычага позволяет управлять будущей прибыль от продаж предприятия за счет планирования будущей выручки. Основные факторы, которые влияют на объем выручки, являются: цена продукции, переменные, постоянные затраты. Поэтому целью менеджмента становится оптимизация переменных и постоянных затрат, регулирование ценовой политики для увеличения прибыли от продаж.

Формула расчета ценового и натурального операционного рычага

|

Формула расчета ценового операционного рычага |

Формула расчета натурального операционного рычага |

где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

) где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

)

|

где: Op. leverage n – натуральный операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TFC (Total Fixed Costs ) – совокупные постоянные затраты. |

Что показывает операционный рычаг?

Ценовой операционный рычаг отражает ценовой риск, то есть влияние изменения цены на размер прибыли от продаж. показывает производственный риск, то есть изменчивость прибыли от продаж в зависимости от объемов выпуска.

Высокие значения операционного рычага отражают значительное превышение выручки над прибылью от продаж и свидетельствуют о росте постоянных и переменных затрат. Рост затрат может происходить в следствие:

- Модернизации существующих мощностей, расширение производственных площадей, увеличение производственного персонала, внедрение инноваций и новых технологий.

- Уменьшении цен реализации продукции, не эффективный рост затрат на заработные платы низкоквалифицированного персонала, увеличение количества брака, снижение эффективности производственной линии и т.д. Это приводит неспособности обеспечить необходимый объем продаж и в итоге снижает запас финансовой прочности.

Другими словами, любые затраты на предприятии могут быть как эффективными, увеличивающими производственный, научный, технологический потенциал предприятия, так и наоборот сдерживающими развитие.

Операционный леверидж. Как влияет производительность на прибыль?

Эффект операционного рычага

Эффект операционного (производственного) рычага заключается в том, что изменение выручки предприятия оказывает более сильное влияние на прибыль от продаж.

Как мы видим из выше приведенной таблицы, основными факторами, влияющими на размер операционного рычага являются переменные, постоянные затраты, а также прибыль от продаж. Рассмотрим более подробно данные факторы рычага.

Постоянные затраты – это издержки, которые не зависят от объемов производства и реализации товаров, к ним, на практике, можно отнести: арендная плата за производственные площади, заработная плата управленческого персонала, проценты по кредиту, отчисления по единому социальному налогу, амортизация, налоги на имущество и т.д.

Переменные затраты – этоиздержки, которые меняются в зависимости от объемов производства и реализации товаров, к ним относят затраты на: материалы, комплектующие, сырье, топливо и т.д.

Прибыль от продаж зависит, прежде всего, от объемов продаж и ценовой политики предприятия.

Операционный рычаг предприятия и финансовые риски

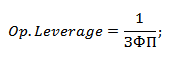

Операционный рычаг напрямую связан с запасом финансовой прочности предприятия через соотношение:

Op. Leverage – операционный леверидж;

ЗПФ – запас финансовой прочности.

С ростом операционного рычага снижается запас финансовой прочности предприятия, что приближает его к порогу рентабельности и неспособности обеспечивать устойчивое финансовое развитие. Поэтому предприятию необходимо постоянно отслеживать свои производственные риски и их влияние на финансовые.

Рассмотрим пример расчета операционного рычага в Excel. Для этого необходимо знать следующие параметры: выручку, прибыль от продаж, постоянные и переменные затраты. В результате формула расчета ценового и натурального операционного рычага будет следующая:

Ценовой операционный рычаг =B4/B5

Натуральный операционный рычаг =(B6+B5)/B5

Пример расчета операционного рычага в Excel

На основе ценового рычага можно оценить влияние ценовой политики предприятия на размер прибыли от продаж, так при увеличении цены продукции на 2% прибыль от продаж увеличиться на 10%. И при увеличении объемов производства на 2% прибыль от продаж увеличиться на 3,5%. Аналогично и обратное, при уменьшении цены и объемов результирующее значение прибыли от продаж уменьшится в соответствии с рычагом.

Резюме

В данной статье мы рассмотрели операционный (производственный) рычаг, который позволяет оценивать прибыль от продаж в зависимости от ценовой и производственной политики предприятия. Высокие значения рычага повышают риск резкого сокращения прибыли предприятия при неблагоприятной экономической ситуации, что в итоге может приблизить предприятие к точке безубыточности, когда прибыль равна убыткам.